V současné době je pro řadu potenciálních investorů velkým problémem, kam uložit své volné prostředky. Spořící účty nenesou skoro žádný výnos, a proto hodně lidí řeší, kam lépe odložit své volné prostředky. Je důležité, aby v dlouhodobém horizontu výnos porážel inflaci a ještě rostla jejich hodnota.

O doplňkovém penzijním spoření a stavebním spoření jsme se pojednávali v minulých článcích. Dnes bych se rád zaměřil na sestavení investičního portfolia z podílových fondů. Obliba podílových fondů stoupá – v České republice bylo k 31.12.2016 zainvestováno cca. 432 miliard Kč.

Investoři mají dnes dvě možnosti sestavení investičního portfolia. Tou první je možnost si investiční individuální portfolio sestavit sám po konzultaci s investičním poradcem. Investorům vždy doporučuji, aby své kroky konzultovali s odborníkem, který jim poskytne nezávislý pohled. O tomto typu sestavení investičního portfolia budeme pojednávat v druhé části tohoto článku. Druhá možnost je pro drobnější investory koupě předem zvoleného portfolia (fondů).

Předem zvolené portfolio

Je vhodné pro drobnější investory, kteří si nemohou dovolit odkládat stranou větší peněžní částky. Do tohoto portfolia, lze odkládat od částky 500 Kč měsíčně. Toto portfolio se také nazývá fondy fondů a u drobných investorů je velmi oblíbené. Jedná se o fond, který má ve svém portfoliu nakoupené další fondy (odtud název fond fondů).

Výhody a nevýhody předem zvoleného portfolia

|

Výhody

|

Nevýhody

|

|

Investice od 500/ měsíc

|

vyšší počáteční poplatek

|

|

předem vybrané portfolio

|

nelze si zvolit vlastní fondy

|

|

velká diverzifikace portfolia

|

dražší roční nákladovost fondu

|

|

držení předních světových manažerů aktiv

|

větší nákladovost fondu

|

|

menší riziko

|

investiční brzda

|

Některé fondy fondů mají tzv. investiční brzdu. Znamená to, že například 13 let před ukončením začínají peníze přesouvat do bezpečnějších aktiv – od balancovaných fondů, korporátních dluhopisů až po konzervativní fondy.

Držení předních manažerů aktiv znamená, že fond nakupuje aktiva například společností jako JP Morgan, BlacRock, IShares a další.

Fondy fondů se řadí mezi nákladově dražší fondy, kde se roční TER průměrně pohybuje kolem 3 – 3,5%. Existují však i fondy fondů s TER kolem 2%.

Tento typ fondů doporučuji pro drobné investory, kteří chtějí investovat 500 až 4000 Kč měsíčně. Pro větší částky se již vyplatí sestavit individuální investiční portfolio.

Sestavení investičního portfolia

Částka pro investovaní do individuálního portfolia je od 5000 Kč měsíčně na delší investiční horizont. Ideální částka pro odkládaní do takového portfolia (Nobelovo portfolio neboli růstové s příjmem) se pohybuje mezi 15 000 a 20 000 Kč měsíčně.

Proč vlastně investovat do individuálního portfolia? Investor si na doporučení poradce může vybrat vlastní fondy. My vybíráme pro naše klienty pouze kvalitní fondy hodnocené nezávislou investiční agenturou Morningstar. Lze kombinovat nízkonákladové investiční nástroje (aktivně spravované fondy a nízkonákladové fondy).

Po dosažení určitého věku klienta lze portfolio nastavit tak, že mu bude vyplácena roční renta.

V případě potřeby může investor na vlastí žádost, odprodat nevyhovující fond a koupit nový. V případě, že nesplňuje určitá pravidla, kterými se řídíme.

Naše portfolio obsahuje různé typy investičních aktiv od akciových fondů, dluhopisových fondů a alternativních investic. Z toho každá skupina obsahuje ještě pod kategorii a minimální částka do zahraničních fondů se pohybuje mezi 1000- 1450 kč. Proto doporučuji částka pro investování minimálně 5000/ měsíčně a více.

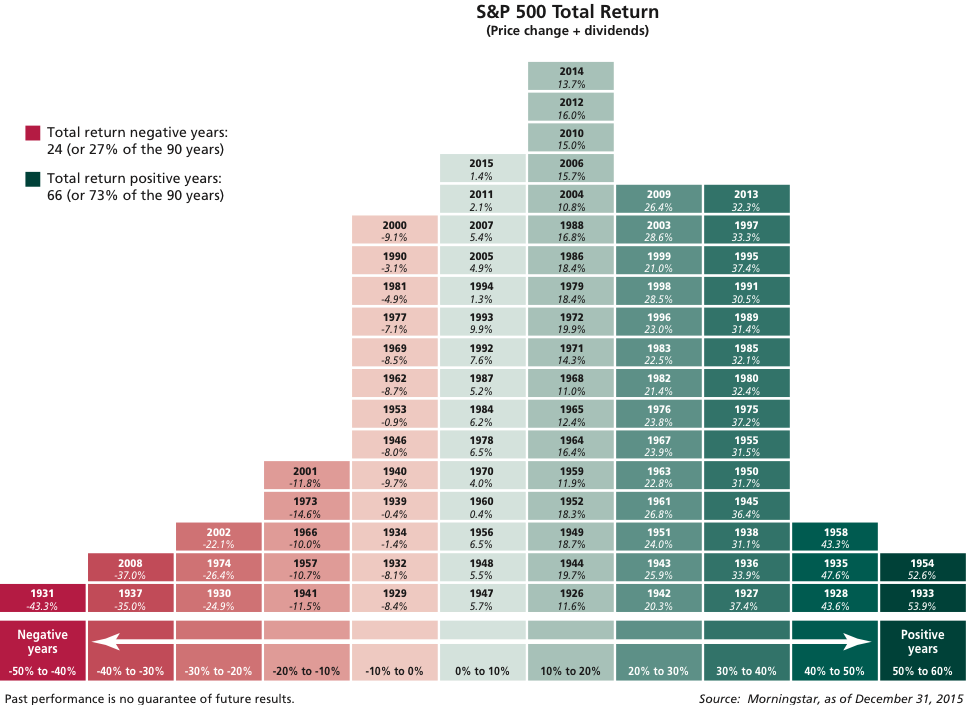

Na tomto grafu od společnosti Morningstar lze vidět vývoj výnosu od založení amerického indexu S&P 500 v roce 1927. Za celou historii indexu je patrné, že počet let s propadem hodnoty indexu byl celkem 24x. Počet let, kdy hodnota indexu rostla, byla celkem 66x. Z toho vyplývá, že dlouhodobý investor se nemusí obávat propadu.

|

Výhody

|

Nevýhody

|

|

Možnost zvolit vlastní fondy

|

Minimální investice 5000/ měsíčně více

|

|

Kvalitní fondy hodnocené agenturou Morningstar

|

nedoporučuje se investovat na krátkodobý horizont

|

|

Možnost zvolit vlastní strategii investování

|

|

|

Možnost zvolit nízkonákladové investiční nástroje

|

|

|

Lze odprodat některé nevyhovující fondy

|

|

|

Nižší roční nákladovost portfolia

|

|

Nobelovo portfolio

Jak sestavuje své investiční portfolio Nobelova nadace? Nobelova nadace byla založena v roce 1901. Alfréd Nobel jí ve své závěti odkázal 32 000 000 SEK (švédských korun) a uvedl, že veškeré peníze musí být zainvestované do bezpečných aktiv (v té době to byly královské švédské dluhopisy).

|

Období

|

Hodnota majetku Nobelovy nadace

|

Výnos- každoroční vyplacení cen Nobelovy nadace

|

|

1901

|

1,7 MLD SEK

|

4 MIL SEK

|

|

1950

|

0,6 MLD SEK

|

1,3 MIL SEK

|

|

1991

|

1,7 MLD SEK

|

4 MIL SEK

|

|

2015

|

3,7 MLD SEK

|

10 MIL SEK

|

K propadu v roce 1950 došlo z důvodu, že královské státní dluhopisy nedokázaly porazit inflaci. A většina aktiv byla zainvestována právě do královských dluhopisů.

Díky tomu rozhodla švédská vláda, že portfolio se musí změnit (rebalancovat), jinak by hrozilo celé vyčerpání portfolia. Přidali rizikovější aktiva jako akcie, alternativní investice (hedge fondy, nemovitosti) a snížili poměr královských dluhopisů.

Díky těmto změnám, které provedli manažeři jednotlivých investičních aktiv, bylo celé portfolio zachráněno. V roce 1991 se dostalo na svou původní hodnotu a pořad v čase roste.

V roce 2015 už činila hodnota majetku Nobelovy nadace 3,7 miliard SEK a roční výnos, ze kterého se vyplácí ceny, byl 10 miliónů SEK.

Složení portfolia Nobelovy nadace

Je vždy potřeba počítat s tím, že portfolio může v čase kolísat a přijde období, kdy bude klesat.

Investiční portfolio Růstové s příjmem

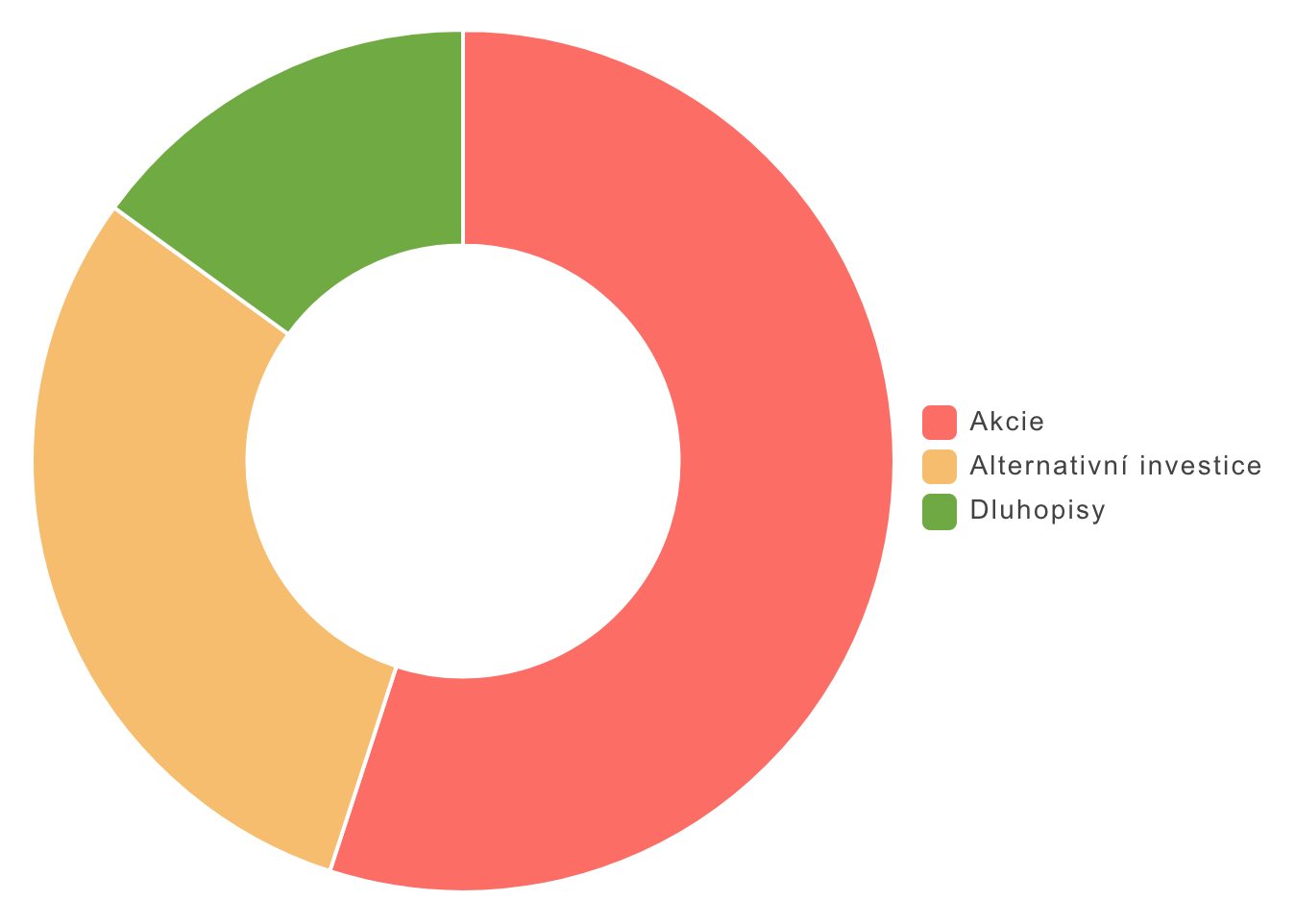

Naše individuální portfolio je zaměřené dle strategie Nobelovy nadace a jeho složení je velmi podobné.

Složení 55% akce, 30% alternativní investice a 15% dluhopisy.

Obecné rozložení portfolia

Průměrný historický výnos

|

Průměrný historický výnos

|

10,92%

|

|

Počet let s poklesem hodnoty

|

7 z 46

|

|

Průměrná míra poklesu

|

-8,35%

|

|

|

1 rok

|

5 let

|

10 let

|

|

Nejlepší výnos (průměrný roční)

|

30,92%

|

19,29%

|

17,31%

|

|

|

1975

|

1975-1979

|

1975-1984

|

|

|

|

|

|

|

Nejhorší výnos (průměrný roční)

|

-18,53%

|

-2,00%

|

-4,03%

|

|

|

2008

|

1970-1974

|

2000-2009

|

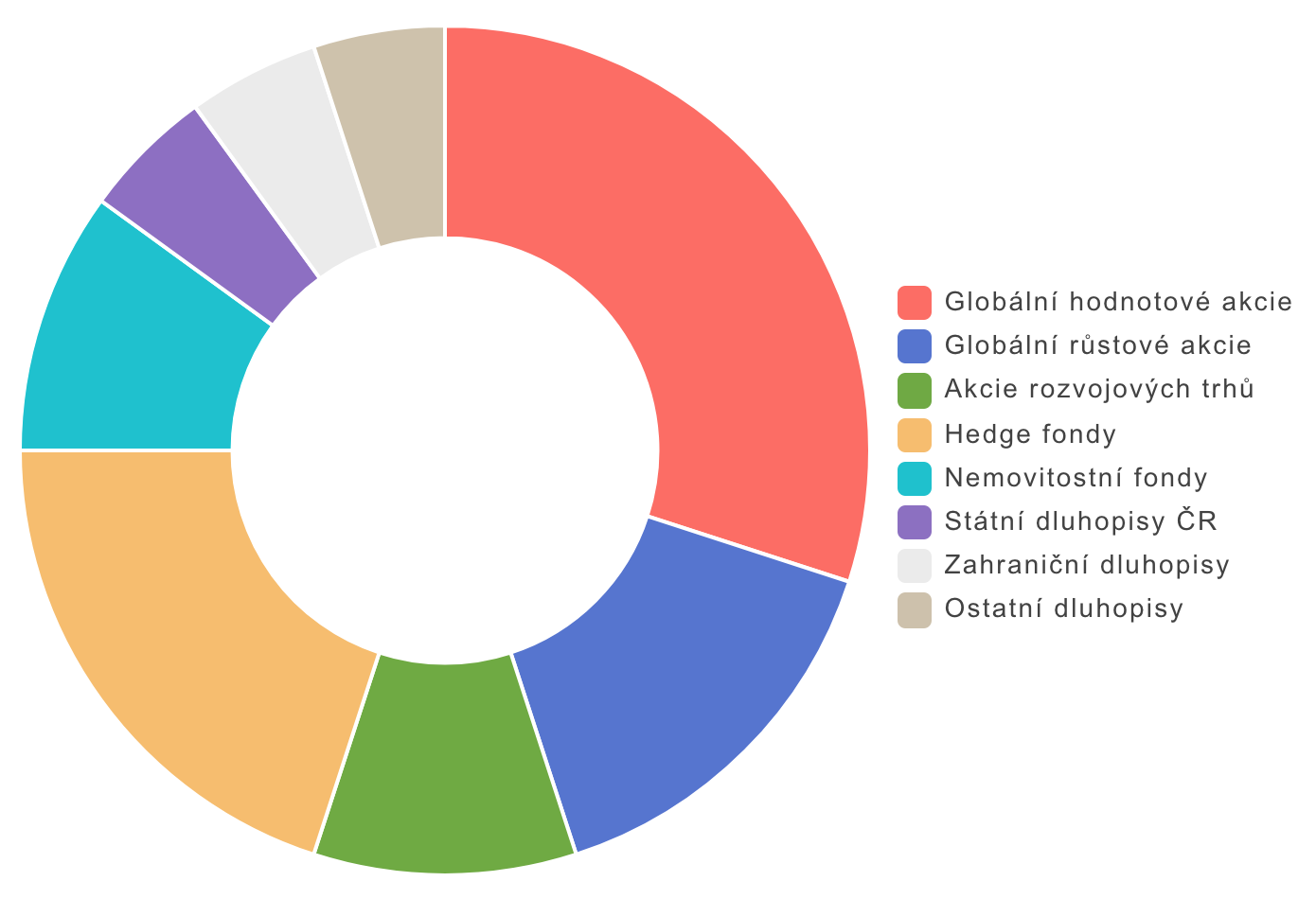

Podrobné rozložení portfolia

Toto portfolio je vhodné pro investora, který chce investovat na minimálně 7 let a více a je schopen přijmout střední až vyšší míru rizika.

V případě jakéhokoliv dotazu mě kontaktujte.