Z realitního investora globálním správcem majetku: Příběh změny podložené čísly

Desetiletí zkušeností. Dvacet úspěšných projektů – každý s potenciálem zdvojnásobit kapitál. Kdo by si v takové chvíli nepřál, aby vše běželo dál stejným tempem?

A přece se to stává častěji, než by se mohlo zdát: investor, který svůj majetek vybudoval v realitách, se v určitém bodě zastaví a začne se ptát, co bude za pět, deset, dvacet let. Zda bude stačit stále jen „kupovat, rekonstruovat, prodávat.“ Zda má jeho kapitál i jinou cestu. A zda nebude zítřek vyžadovat jiný druh klidu.

Makroekonomický zlom

Střední Evropa zažila mezi lety 2010 a 2021 výjimečně příznivé podmínky:

- základní sazby ČNB se pohybovaly v pásmu 0–2 % po většinu dekády,

- průměrná inflace 2,1 % (ČSÚ),

- roční růst cen nemovitostí v ČR v letech 2016–2021: 8–15 % (Eurostat),

- běžná LTV na developerské úvěry: 70–80 %.

Od roku 2022 se však vše mění:

- sazba ČNB vystoupala k 7 %,

- financování zpomalilo, přibylo byrokracie,

- ochlazení poptávky v segmentech kanceláří a retailu,

- výrazné zpřísnění úvěrových podmínek (např. DSCR, cash flow coverage).

Jeden konkrétní příběh: transformace investora

Náš klient, jehož příběh zde zachycujeme v modelové podobě, se věnoval realitám více než 20 let. Specializoval se na malé rezidenční projekty, které generovaly výnosy v řádu vyšších desítek procent. Pracoval s lokálními bankami, využíval klasické úvěry a zisky z každého projektu opětovně investoval do dalšího. Portfolio rostlo – stejně jako koncentrace rizika.

Zlom přišel v roce 2024. Investor prodal jeden ze zralých projektů s výnosem 2 mil. EUR. Namísto reinvestice do další nemovitosti se rozhodl jinak – hledal systém, který mu umožní dlouhodobou stabilitu, větší likviditu a přístup ke globálním trhům.

Nová strategie: dva pilíře místo jednoho

Jedním z klíčových prvků této nové strategie je i důraz na střednědobý horizont. Investor se rozhodl, že každý další výnos z ukončených realitních projektů bude beze zbytku alokován do investičního portfolia. Cílem je systematicky navyšovat jeho hodnotu a tím zároveň rozšiřovat dostupný limit lombardního financování. Tato reinvestiční disciplína má umožnit během několika let vybudovat stabilní finanční pilíř o velikosti 10 milionů EUR, který bude nejen výnosový, ale i flexibilní z hlediska likvidity a přístupu ke kapitálu.

Společně jsme navrhli transformační model:

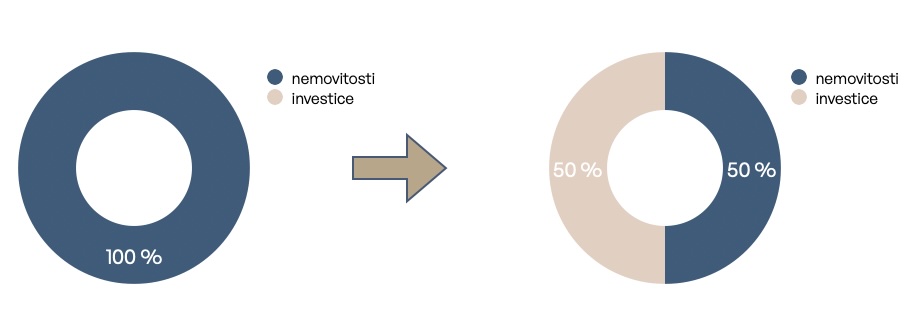

- celých 2 mil. EUR bylo zainvestováno do investičního portfolia vedeného u globální privátní banky,

- z toho cca 70 % tvoří veřejné trhy, 10 % alternativy (PE, VC, private credit) a 20 % likvidní složka,

- zajištěný lombardní úvěr ve výši 1 mil. EUR (50 % LTV) byl využit pro další nemovitostní projekt,

- investor tím zachovává realitní výnosy a zároveň buduje finanční pilíř.

Střednědobý cíl: srovnat hodnotu nemovitostního a investičního portfolia.

Graf č. 1: Změna struktury investičního majetku

Zdroj: Sušánka & partneři

Čísla příběhu

Co mu tento přístup přinesl

- Likviditu: část portfolia je zpeněžitelné během dnů.

- Přístup ke globálním nástrojům: institucionální fondy, tematické strategie, měnová diverzifikace.

- Efektivní financování: rychlé čerpání lombardního úvěru bez narušení dlouhodobého růstu portfolia.

- Psychologický klid: méně stresu z výkyvů v realitním trhu, díky rezervám a likviditě.

Strategické přínosy lombardního financování

- Rychlé čerpání – dostupnost kapitálu bez nutnosti odprodeje aktiv

- Zachování strategie – portfolio zůstává investováno

- Efektivní využití páky – levnější než tradiční úvěry

- Globální příležitosti – možnost investovat napříč trhy

Dlouhodobá vize

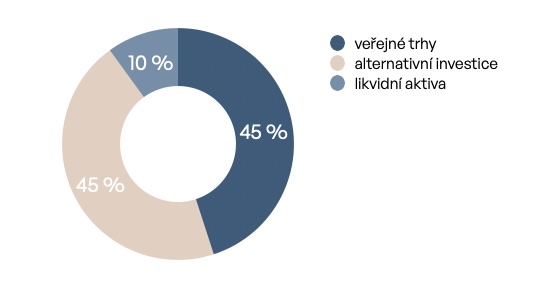

Jakmile investiční kapitál dosáhne cílové hranice 10 milionů EUR, investor plánuje postupně zpomalit své aktivity v realitním byznysu. V této fázi se jeho pozornost přesune primárně na další růst a správu investičního portfolia. Klíčovým prvkem dlouhodobé strategie je postupné zvyšování podílu alternativních investic, a to z důvodu jejich vyššího výnosového potenciálu a nižší korelace s veřejnými trhy.

V horizontu 15 let cílíme na:

- hodnotu investičního portfolia 25–30 milionů EUR,

- základní alokaci: 45 % veřejné trhy, 45 % alternativní investice (např. private equity, private credit, venture capital), 10 % likvidní složka.

Tím se portfolio transformuje ve vícevrstvý a odolný systém pro dlouhodobé budování rodinného bohatství.

Graf č. 2: Budoucí alokace aktiv investičního portfolia

Zdroj: Sušánka & partneři

Závěr: Příběh s čísly místo emocí

Tento model dnes využívají nejen velké rodiny a fondy, ale čím dál častěji i podnikatelé ze střední Evropy. Ti, kteří dosud spoléhali výhradně na reality, dnes chápou, že systémová diverzifikace jim přináší více než jen vyšší výnos – přináší jim kontrolu, klid a rezervy pro budoucnost.

Pokud jste v podobné situaci – realitní investor s ambicí přemýšlet globálně – právě teď může být správná chvíle přenastavit svůj přístup k majetku. Stejně jako to udělal náš klient.

Společnost In Investments a.s., se sídlem K Moravině 1871/7, 190 00 Praha 9, IČ: 03002578 (dále jen Společnost) je obchodníkem s cennými papíry ve smyslu ust. § 5 zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Společností poskytované informace jsou určeny výlučně pro informativní účely a nelze je považovat za formu reklamy, nabídky nebo doporučení nákupu či prodeje investičních nástrojů ani za žádný druh investičního či jiného poradenství. Zhodnocení, výkonnost či jiné parametry dosažené jednotlivými investičními nástroji v minulosti nemohou v žádném případě sloužit jako spolehlivý ukazatel či záruka budoucího zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních nástrojů.

Investičně poradenská společnost Sušánka & partneři a.s. se sídlem Na Perštýně 342/1, 110 00 Praha 1 IČ: 02029014 DIČ: CZ02029014 je vázaným zástupcem obchodníka s cennými papíry IN Investments a.s.

S investicí na kapitálovém trhu je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Ačkoliv veškeré Společností zveřejněné informace a názory pocházejí nebo jsou založeny na zdrojích, které Společnost považuje za důvěryhodné, Společnost neposkytuje žádnou záruku jejich úplnosti či přesnosti a nepřebírá odpovědnost za ztrátu nebo škodu způsobenou použitím těchto informací.