Práce s kapitálem je důležitější než výběr fondu

Family office není endowment. Přesto většina z nich do private equity investuje stejně.

Nedávno jsem se setkal s investorem. K dispozici měl investiční kapitál přes 200 milionů korun a za sebou několik capital commitments do private equity fondů. Na první pohled působil jako člověk, který přesně ví, co dělá.

Zeptal jsem se ho, jak pracuje s nesvolanou hotovostí. S tou částí kapitálu, která čeká, než ji fond bude potřebovat. Odpověděl zcela upřímně: „Leží mi na spořicím účtu a termínovaném vkladu.“ Věděl, že to není ideální řešení. Přesto svůj kapitál nechával nevyužitý.

Druhý příběh je ještě výmluvnější. Fond zavolal o peníze, ale investor je neměl okamžitě k dispozici. Musel proto v rychlosti řešit nezajištěný úvěr. Výsledkem byl stres, nevýhodné podmínky a ztráta kontroly v situaci, kdy ji potřeboval nejvíc.

Co mají oba tito investoři společného? Chyběl jim plán.

Rozhoduje to, co se děje před svoláním kapitálu

A právě v chybějícím plánu spočívá podstata celého problému. U private equity totiž nerozhoduje jen to, do jakého fondu investor vstoupí, ale i to, jakým způsobem pracuje s kapitálem do chvíle, než si o něj fond skutečně řekne. Výnos, který uvádí fond, se proto může výrazně lišit od toho, co ve výsledku zažije samotný investor. Tento rozdíl často nevzniká uvnitř fondu, ale právě v období před svoláním prostředků.

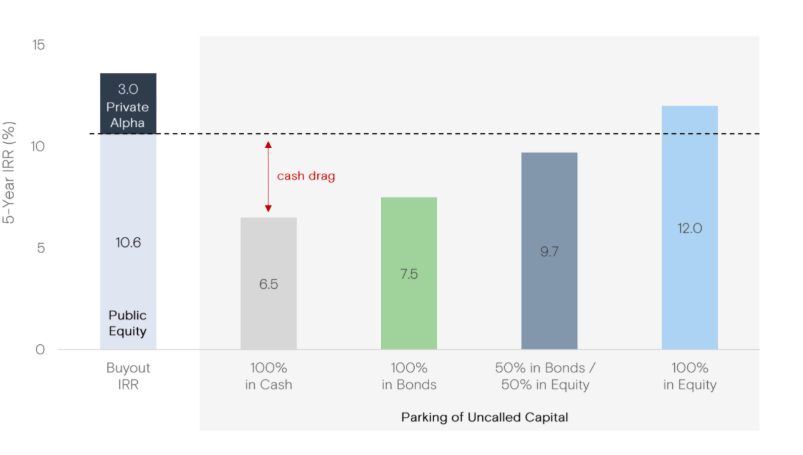

Vliv alokace nesvolaného kapitálu na výsledný výnos investora

Zdroj: Goldman Sachs, Cambridge Associates, Preqin

Otázka tedy nezní, zda do private equity investovat, ale jak celý proces správně řídit. Odpovědí je nástroj, který odděluje institucionální správu majetku od nahodilého nakupování fondů. Commitment plán.

Endowment model je pro rodiny past

Většina lokálních investorů přistupuje k private equity nahodile. Fond kupují ve chvíli, kdy jim zavolá bankéř nebo poradce, a jen málokdy ho zasazují do širšího investičního plánu. Často se přitom snaží napodobit slavný model amerických univerzitních fondů (endowment model, tedy model správy majetku univerzit a nadací, které si mohou průběžně doplňovat kapitál od dárců) a do nelikvidních aktiv alokují nebezpečně velkou část majetku.

Jenže family office není endowment. A právě záměna těchto dvou světů patří k nejdražším chybám, které u investorů opakovaně vidím. Univerzita, které dojdou peníze, může spustit fundraisingovou kampaň a získat nový kapitál. Rodina tuto možnost nemá. Její kapitál musí být postaven tak, aby obstál i bez externí záchrany.

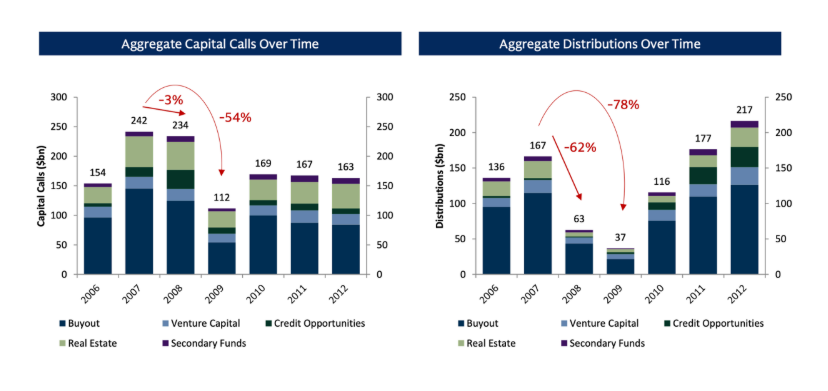

Co se stane, když se tento rozdíl ignoruje, ukázala naplno finanční krize v roce 2008. Výplaty z private equity fondů tehdy klesly o 62 %, zatímco capital calls pouze o 3 %.

Souhrnný vývoj capital calls a výplat z private equity fondů (2006–2012)

Zdroj: Goldman Sachs, Cambridge Associates

Matematika byla nemilosrdná. Závazky investorů zůstaly prakticky beze změny, zatímco příjmy z fondů se propadly. Investoři bez připravené struktury museli fondům posílat peníze právě ve chvíli, kdy jim zpět nepřicházely téměř žádné výplaty. Aby dostáli svým závazkům, byli nuceni v panice prodávat likvidní aktiva na absolutním tržním dně. Nepřišli tak jen o komfort nebo likviditu. Přišli i o kapitál. Právě proto v Sušánka & partneři nestavíme portfolia bez pokročilého matematického modelu.

Anatomie investičního plánu

Než investor koupí první fond, musí mít jasně definovaný jízdní řád. Private equity není disciplína, kterou lze stavět na intuici nebo na jednotlivých příležitostech. Každý krok musí zapadat do promyšlené struktury.

1. Definice strategie a výchozího stavu (IPS)

Zásadně nezačínáme produkty. Prvním krokem je definice investment policy statement, tedy základního investičního rámce. Správný poměr public a private aktiv totiž není univerzální číslo, které by investor mohl převzít z cizího portfolia. Vždy vychází z analýzy konkrétní situace daného klienta, jeho likvidity, závazků, časového horizontu i rodinných potřeb.

2. Veřejné trhy jako zdroj likvidity

Než začneme upisovat nelikvidní aktiva, potřebujeme mít postavený silný základ na veřejném trhu. Toto portfolio následně podrobujeme backtestům a stresstestům, abychom přesně věděli, jak by se zachovalo v různých scénářích za posledních dvacet let a jak může reagovat na změny úrokových sazeb.

Zásadním krokem je také nastavení parametrů pro lombardní úvěr. Vypočítáváme margin call limity a definujeme měnová rizika. Důvod je jednoduchý: právě tento chytrý dluh chceme využívat k financování capital calls, aniž bychom museli likvidní portfolio prodávat v nevhodnou chvíli a platit daně.

3. Jádro celého systému: Commitment plán

Pokud je naše cílová alokace například 25 % do private markets, model ukáže, že dosažení takového cíle obvykle trvá šest až deset let zdravého a disciplinovaného upisování. Abychom se na tuto úroveň skutečně dostali, musíme však upsat více kapitálu, než odpovídá samotnému cíli. Právě proto aplikujeme takzvanou over-commitment strategii.

Commitment plán přesně určuje, jaké částky mají být alokovány v jednotlivých letech, a zároveň rozkládá expozici mezi různé segmenty. Buyouty přinášejí větší stabilitu, growth a venture agresivnější růst, secondaries pomáhají zrychlovat J-křivku a private credit doplňuje celou strukturu o další zdroj výnosu a odlišný profil rizika.

Co commitment plán přináší investorům

V praxi investorům commitment plán přináší tři zásadní věci. Za prvé konec cash dragu. Klient nedrží zbytečně velkou hotovost bokem a co největší část kapitálu může průběžně pracovat na trzích. Do private equity se pak prostředky přesouvají přesně ve chvíli, kdy je fond skutečně potřebuje.

Za druhé ochranu před tržním šokem. Díky stresstestům víme, že investiční strategii neohrozí ani situace podobná roku 2008, kdy byli investoři nuceni prodávat aktiva ve ztrátě nebo pod tlakem.

A za třetí konstantní expozici. Jakmile starší fondy začnou kapitál vracet, plán přesně určuje, jak s těmito prostředky dále pracovat. Zda mají směřovat do reinvestic, výplaty renty nebo rebalancingu. Cílová alokace tak zůstává zachována i v čase.

Nakupovat fondy bez commitment plánu je jako stavět dům bez statika. Chvíli může všechno vypadat v pořádku. Jenže základy, které nikdo nespočítal, nevydrží první otřes. V roce 2008 se třáslo. A stejně tak se bude třást i v budoucnu. Portfolio bez plánu pak nevytváří mezigenerační bohatství. Produkuje pouze stres.

Společnost In Investments a.s., se sídlem K Moravině 1871/7, 190 00 Praha 9, IČ: 03002578 (dále jen Společnost) je obchodníkem s cennými papíry ve smyslu ust. § 5 zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Společností poskytované informace jsou určeny výlučně pro informativní účely a nelze je považovat za formu reklamy, nabídky nebo doporučení nákupu či prodeje investičních nástrojů ani za žádný druh investičního či jiného poradenství. Zhodnocení, výkonnost či jiné parametry dosažené jednotlivými investičními nástroji v minulosti nemohou v žádném případě sloužit jako spolehlivý ukazatel či záruka budoucího zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních nástrojů.

Investičně poradenská společnost Sušánka & partneři a.s. se sídlem Na Perštýně 342/1, 110 00 Praha 1 IČ: 02029014 DIČ: CZ02029014 je vázaným zástupcem obchodníka s cennými papíry IN Investments a.s.

S investicí na kapitálovém trhu je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Ačkoliv veškeré Společností zveřejněné informace a názory pocházejí nebo jsou založeny na zdrojích, které Společnost považuje za důvěryhodné, Společnost neposkytuje žádnou záruku jejich úplnosti či přesnosti a nepřebírá odpovědnost za ztrátu nebo škodu způsobenou použitím těchto informací.