Akciové trhy 2025: Rok, kdy jsme emoce vyměnili za příležitosti

Pavel Černík, senior analytik

Pokud bychom měli rok 2025 charakterizovat jedním slovem, byla by to „odolnost“. Vstupovali jsme do něj s křehkým mixem naděje na „hladké přistání“ ekonomiky a obav z návratu staronové politické garnitury do Bílého domu. Končíme jej s cenným poznáním: I v éře obchodních válek, překreslování geopolitické mapy a technologických revolucí jsou to nakonec fundamenty a korporátní zisky, co určuje směr cen aktiv. Pojďme se podívat pod pokličku toho, co se na trzích skutečně odehrálo, a jak jsme v Sušánka & partneři tyto pohyby využili ve prospěch portfolií našich investorů.

Start roku: Klid před bouří a dědictví euforie

Abychom plně pochopili dynamiku roku 2025, musíme se krátce ohlédnout zpět. Vstupovali jsme do něj totiž „rozmazlení“ mimořádným rokem 2024. Ten se do historie zapsal jako rok, kdy umělá inteligence přestala být sci-fi a stala se motorem akciových indexů. Index S&P 500 si v roce 2024 připsal přes 20 % a technologický Nasdaq trhal rekordy. Inflace klesala k cílovým 2 % a americká ekonomika se úspěšně vyhnula recesi, kterou mnozí předpovídali.

V lednu 2025 tak na trzích panovala téměř hmatatelná spokojenost. Narativ o tzv. „hladkém přistání“ (soft landing) se změnil v narativ „žádné přistání“ (no landing) – tedy že ekonomika poroste dál bez výrazného zpomalení. Přílišný optimismus? Wall Street v té době hýřila nadějí. Hlavní investiční domy se předháněly v navyšování cílových cen. Zatímco na začátku roku 2024 byli analytici opatrní, na prahu roku 2025 konsenzus predikoval pro index S&P 500 dosažení hranice 6 500 bodů do konce roku. Býčí náladu podporovaly i velké banky jako Goldman Sachs či Deutsche Bank, které argumentovaly, že klesající úrokové sazby Fedu napumpují do akcií další likviditu.

Investoři byli ukolébáni nízkou volatilitou a pocitem, že „trhy jdou jen nahoru“. Valuace byly napjaté, trh byl naceněn na dokonalost a v cenách akcií nebyl prakticky žádný prostor pro chybu – nebo pro politická překvapení. Právě do tohoto prostředí „dokonalého klidu“ však brzy vstoupila nová realita geopolitického pragmatismu, která měla karty znovu rozdat.

Duben 2025: Anatomie jedné korekce (a velké příležitosti)

Zlomový moment nastal v dubnu. Administrativa Donalda Trumpa, věrná své protekcionistické rétorice, oznámila zavedení nových, tvrdých celních tarifů. Reakce trhů byla okamžitá a prudká. Titulky novin se zaplnily slovy jako „obchodní válka“ a „konec globalizace“. Akciové indexy zamířily na jih a sentiment investorů se propadl na bod mrazu.

Akciové indexy se propadly o 15–20 %. Index S&P 500 se ocitl na úrovni 5 000 bodů, tedy velmi daleko od úrovní, které velké banky predikovaly pro konec roku. Zatímco retailoví investoři podléhali panice, naše analytické oddělení vyhodnotilo situaci odlišně: nešlo o strukturální problém ekonomiky, ale o učebnicovou tržní dislokaci. Fundamenty firem (jejich tržby, zisky, cash-flow) zůstaly zdravé, změnila se pouze cena, za kterou se obchodovaly. Byla to klasická psychologická reakce trhů.

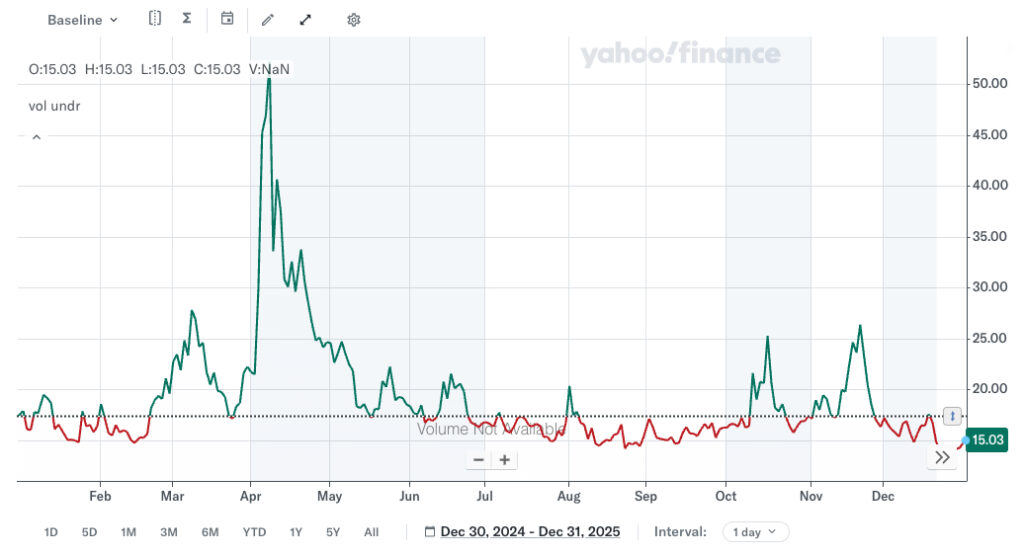

Graf 1: Vývoj indexu Index S&P 500 v roce 2025, propad v dubnu

Zdroj: Yahoo Finance

Strategický tah s lombardním úvěrem V tento moment jsme s mnoha investory udělali rozhodující krok. Místo defenzivy jsme přešli do ofenzivy. Identifikovali jsme, že pokles cen kvalitních amerických aktiv je přehnaný. S klienty, kteří neměli připravenou volnou hotovost, jsme aktivovali lombardní úvěry. Tím jsme získali levný cizí kapitál zajištěný stávajícím portfoliem a tyto prostředky jsme zainvestovali přesně v době, kdy trhy krvácely.

Zpětně se tento krok ukazuje jako jeden z nejvýnosnějších obchodů roku. Nejenže trhy následně umazaly veškeré ztráty, ale s opadnutím prvotního šoku vystřelily na nová maxima. Díky pákovému efektu lombardního financování jsme tak dokázali tento růst v portfoliích ještě zvýraznit.

Lekce nejen pro rok 2025

Tato zkušenost má však mnohem širší platnost než jen pro jeden konkrétní měsíc. Pohled do historie nám ukazuje, že dubnový scénář nebyl anomálií. Korekce akciových indexů o více než 10 % nejsou „černou labutí“, ale spíše pravidelným koloritem téměř každého kalendářního roku.

Právě zde se rozhoduje o rozdílu mezi průměrným a špičkovým zhodnocením. Běžný přístup velí propady pouze defenzivně „vysedět“ a nepropadat panice. To je správný základ, ale pro maximalizaci výnosů to nestačí. Tyto situace jsou ve skutečnosti mimořádnými slevovými akcemi. Pokud je investor dokáže správně a včas uchopit, dokáže výkonnost celého portfolia posunout o úroveň výše.

Narážíme zde však na praktický limit: Kdo má v momentě propadu na účtu „zaparkovaný“ volný kapitál? Efektivně spravované portfolio je plně zainvestované. Právě proto je klíčovým prvkem naší strategie přístup k rychlému a levnému externímu financování. Schopnost načerpat likviditu v řádu hodin skrze globální privátní banky, aniž byste museli prodávat svá aktiva, je onou strategickou výhodou, kterou lokální řešení často nenabízejí.

Je však třeba zdůraznit jedno varování: Práce s pákou nesmí být nahodilou reakcí na novinový titulek. Musí jít o disciplinovanou součást předem promyšlené komplexní strategie řízení rizik. V dubnu 2025 jsme neimprovizovali – pouze jsme realizovali plán, na který jsme byli dlouhodobě připraveni.

Index VIX: Emoce pod mikroskopem

Právě dubnová situace nám připomněla důležitost indexu volatility VIX (často nazývaného „index strachu“). Pro nás není strašákem, ale kompasem. Zatímco v klidných dobách se VIX držel pod 15 body, během jarní korekce krátkodobě vystřelil nad 50 bodů. Co to znamenalo v praxi? Když VIX roste, znamená to, že emoce ovládly Wall Street. Pro dlouhodobého správce kapitálu je to signál k nákupu. Potvrdilo se staré pravidlo: „Nakupujte, když na trzích teče krev.“ Naše chladnokrevnost v těchto momentech, podpořená daty a zkušenostmi, byla klíčem k nadvýkonnosti v roce 2025.

Graf 2: Vývoj indexu VIX v roce 2025

Zdroj: Yahoo Finance

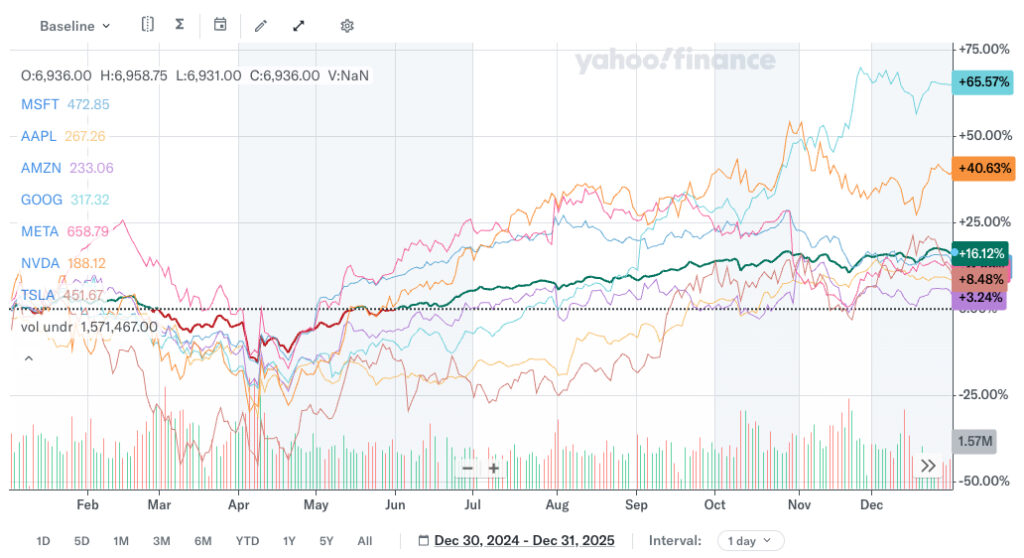

Konec mýtu „Magnificent 7“: Není Tech jako Tech

Rok 2025 byl rokem vystřízlivění v technologickém sektoru. Definitivně se rozpadl monolit tzv. „Sedmi statečných“. V předchozích letech stačilo koupit technologický index vážený tržní kapitalizací a nechat se vynést nahoru vlnou, kterou táhlo několik málo gigantů. Letos jsme však viděli masivní divergenci.

Trh začal nekompromisně ukazovat, že ne každá velká technologická firma dokáže obhájit své astronomické valuace i v prostředí vyšších sazeb a tvrdší konkurence. Zatímco lídři v implementaci AI do reálného byznysu rostli, jiní giganti, kteří čelili regulatorním tlakům nebo saturaci trhu, začali ztrácet dech.

Graf 3: Výkonnost akcií Magnificent 7 v porovnání s indexem S&P 500

Zdroj: Yahoo Finance

Pro investora to neslo jasnou zprávu: Slepá sázka na největší jména (Market Cap Weighted strategie) přestává fungovat jako univerzální recept na nadvýkonnost. Historie nám ukazuje, že vítězové minulé dekády málokdy dominují té následující. Spoléhat se na to, že sedm firem potáhne celou globální ekonomiku donekonečna, je statisticky nepravděpodobné.

V našich akciových strategiích proto nehledáme „vítěznou akcii“ – to je disciplína s nejistým výsledkem. Místo toho jsme pozornost přesunuli na jiné technologické indexy a širší tržní expozici. Velký potenciál vidíme v indexech, které dávají prostor technologickým firmám se střední tržní kapitalizací (Mid-Caps). Právě zde, ve stínu gigantů, se často nacházejí dynamičtější společnosti, které jsou motorem skutečných inovací a které ještě nenarazily na své růstové stropy.

Obzvláště v technologickém světě se však nemůžeme dívat pouze na veřejné kapitálové trhy. Sázíme na mnohem sofistikovanější kombinaci. Veřejně obchodované technologické indexy využíváme jako základní stavební kámen pro expozici v sektoru, ale tu skutečnou přidanou hodnotu hledáme jinde – v prostředí Private Equity.

Právě v neveřejné části trhu se dnes rodí inovátoři, kteří budou „Magnificent 7“ zítřka. Díky Private Equity fondům se naši klienti podílejí na růstu technologických firem (v oblastech kyberbezpečnosti, podnikového softwaru či aplikované AI) ještě předtím, než vstoupí na burzu. Tato symbióza Public & Private trhů nám umožňuje zachytit nejprudší fázi růstu, která se na veřejných trzích často již neodehrává, a zároveň udržet potřebnou likviditu portfolia.

Budoucnost technologií nepatří jen sedmi vyvoleným, ale celému ekosystému inovací. A právě tam nyní směřujeme naši pozornost.

Valuace a ziskovost: Je trh drahý?

Americké akcie končí rok s Forward P/E (poměr ceny k očekávaným ziskům) okolo hodnoty 21,8x. To je číslo, které může na první pohled vyvolávat závrať (dlouhodobý průměr je cca 18x). Znamená to bublinu?

Nikoliv nutně, a to ze dvou důvodů:

- Růst zisků (Earnings Growth): Cena akcií nerostla ve vakuu. Americké firmy dokázaly v roce 2025 doručit růst zisků na akcii (EPS) o přibližně 12 %. Vyšší cena je tedy podložena reálnou výkonností byznysu.

- Zpětné odkupy (Buybacks): Rok 2025 byl rokem rekordních odkupů vlastních akcií. Firmy, které sedí na horách hotovosti, věří své budoucnosti natolik, že ve velkém skupují své vlastní akcie. Tím uměle zvyšují ziskovost pro zbývající akcionáře a vytvářejí pomyslnou „podlahu“ pod cenami akcií.

Sečteno a podtrženo: Investoři dnes neplatí za vzdušné zámky (jako v dobách dot-com bubliny), ale připlácejí si prémii za kvalitu a schopnost firem generovat masivní hotovost. Trh tedy vnímáme jako „fér naceněný“ vůči své aktuální kondici, nikoliv jako předražený. Vyšší valuace jsou v tomto kontextu spíše odrazem síly americké ekonomiky než signálem k ústupu.

Návrat „Animal Spirits“: Fúze a akvizice

S tím, jak se trh adaptoval na sazby centrálních bank, se probudily tzv. „zvířecí pudy“ (animal spirits). Viděli jsme oživení na poli fúzí a akvizic (M&A). Velcí hráči využívají své hotovostní rezervy k nákupu inovativních menších firem, zejména v sektorech biotechnologií, kyberbezpečnosti a obranného průmyslu. Pro naše klienty, kteří mají expozici i v Private Equity, je to skvělá zpráva. Právě zde se totiž tvoří likvidní události (exity), které přinášejí do portfolií nadstandardní výnosy.

Měnový efekt: Dvojí tvář dolaru

Jako středoevropští investoři nesmíme opomenout měnový aspekt, který v roce 2025 hrál zásadní roli. V první polovině roku americký dolar opět potvrdil svou roli globálního bezpečného přístavu. V dobách, kdy eskalovalo obchodní napětí, posiloval vůči euru i koruně. Pro naše portfolia to v tu chvíli znamenalo vítaný „polštář“, který tlumil volatilitu akciových trhů.

Druhá polovina roku však přinesla obrat. S tím, jak trhy započítaly geopolitická rizika a pozornost se přesunula k úrokovému diferenciálu, dolar začal své zisky odevzdávat a vůči české koruně významně oslabil. Pro korunového investora měl tento pohyb negativní dopad na celkové ocenění majetku. I když vaše americké akcie rostly, při přepočtu do silné koruny se tento růst opticky snižoval. Byla to daň za globální diverzifikaci, kterou jsme v závěru roku na výpisech z účtů pocítili všichni.

Každá mince má ale dvě strany a zkušený investor se nedívá zpět, ale dopředu. Současná úroveň kurzu USD/CZK, která nás v závěru roku trápila při přeceňování, je zároveň naší největší příležitostí pro rok 2026. Silná koruna nám dává do rukou mimořádnou kupní sílu. Nyní můžeme nakupovat dolary – a tím i kvalitní americká aktiva – za měnových podmínek, které byly ještě před rokem nepředstavitelné. Místo abychom sčítali „kurzové ztráty“, využíváme tento moment k levné akumulaci kapitálu v nejtvrdší měně světa.

Graf 4: Vývoj měnového páru USD/CZK v roce 2025

Zdroj: KurzyCZ

Výhled 2026: Od AI ke kvantovému skoku

Co nás čeká? Analytické modely pro rok 2026 predikují další zrychlení růstu zisků firem (odhadem k 15 %). Klíčovým tématem bude „rozšiřování růstu“ (broadening out). Očekáváme, že růst již nebude tažen jen hrstkou technologických firem, ale přelije se do širší ekonomiky – do zdravotnictví, průmyslu a finančního sektoru. Z technologického hlediska se zraky investorů začínají upírat od generativní AI směrem ke kvantovým počítačům, kde se začínají formovat první hmatatelné investiční příležitosti.

Rok 2025 byl zkouškou ohněm, kterou trhy – a především vy, naši klienti – ustáli se ctí. Dubnová epizoda nám ukázala, že připraveným štěstí přeje. Do roku 2026 tak vstupujeme s portfolii, která jsou nejen zisková, ale především prověřená volatilitou a nastavená na další růst.

Shrnutí:

Preferujeme manažery‑stavitele, ne „lovce jednorázových dealů“. Jejich síla je v tom, že řídí zlepšení uvnitř firem, konsolidaci a integraci a tím přetvářejí roztříštěné trhy v trhy, na kterých působí silný lídr. Pro naše klienty to znamená robustnější, opakovatelnější tvorbu hodnoty. S důrazem na kontrolu rizik, transparentnost a disciplínu v čase.

Společnost In Investments a.s., se sídlem K Moravině 1871/7, 190 00 Praha 9, IČ: 03002578 (dále jen Společnost) je obchodníkem s cennými papíry ve smyslu ust. § 5 zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Společností poskytované informace jsou určeny výlučně pro informativní účely a nelze je považovat za formu reklamy, nabídky nebo doporučení nákupu či prodeje investičních nástrojů ani za žádný druh investičního či jiného poradenství. Zhodnocení, výkonnost či jiné parametry dosažené jednotlivými investičními nástroji v minulosti nemohou v žádném případě sloužit jako spolehlivý ukazatel či záruka budoucího zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních nástrojů.

Investičně poradenská společnost Sušánka & partneři a.s. se sídlem Na Perštýně 342/1, 110 00 Praha 1 IČ: 02029014 DIČ: CZ02029014 je vázaným zástupcem obchodníka s cennými papíry IN Investments a.s.

S investicí na kapitálovém trhu je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Ačkoliv veškeré Společností zveřejněné informace a názory pocházejí nebo jsou založeny na zdrojích, které Společnost považuje za důvěryhodné, Společnost neposkytuje žádnou záruku jejich úplnosti či přesnosti a nepřebírá odpovědnost za ztrátu nebo škodu způsobenou použitím těchto informací.