Akciové trhy v poklesu: Příčiny, dopady a výhled pro investory

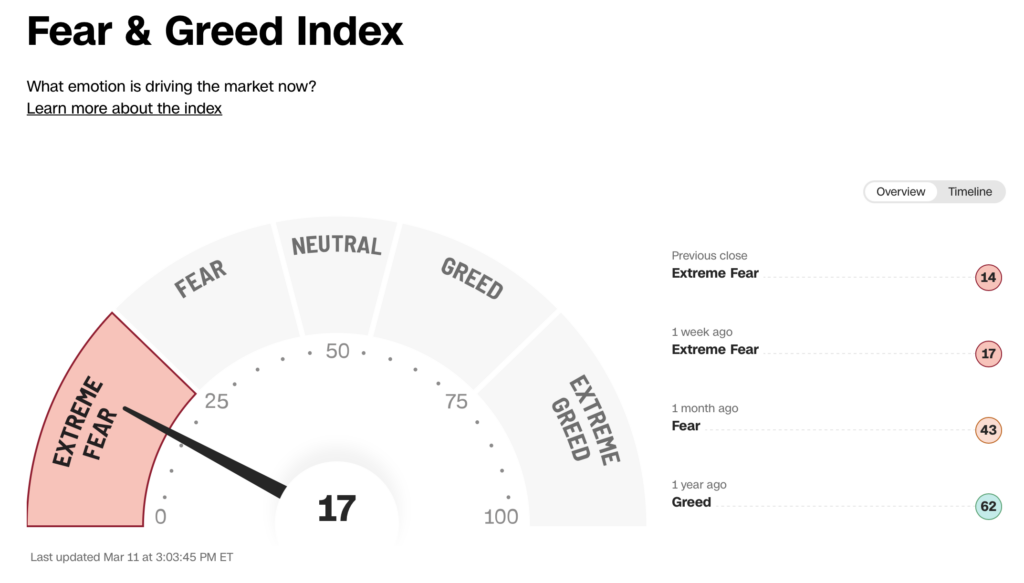

Akciové trhy vstoupily do roku 2025 s relativně optimistickou náladou, ale poslední týdny vše otočily vzhůru nohama. Americký index S&P 500 zažil v pondělí největší denní propad letoška, a pokud připočteme i ztráty z předchozích dnů, jde o nejhorší šestidenní sérii od roku 2022 a oproti lednovým maximům je už o 8 % níž. Zhoršující se sentiment potvrzuje i skokový nárůst indexu Fear & Greed, který se během posledního měsíce téměř zdvojnásobil a aktuálně indikuje fázi extrémního strachu.

Zdroj: CNN Business

Proč se to děje?

Za aktuální nervozitou stojí především rostoucí politická nejistota. Prezident Trump pokračuje v agresivní obchodní politice a nedávno oznámil 25% clo na dovozy z Kanady a Mexika. Trhy se obávají, že takto razantní opatření zvýší inflaci, omezí spotřebu a naruší globální dodavatelské řetězce. Vyšší ceny vstupů by mohly snížit marže firem, což se následně projeví na jejich ziscích. Navíc prezident v několika rozhovorech připustil, že je připraven „přestát přechodné období“ s možným zpomalením ekonomiky.

Situaci nepomáhá ani nejistý výhled měnové politiky. Fed sice zatím neuvažuje o dalším zvyšování sazeb, ale zároveň neindikoval, že by byl v případě recese připraven do ekonomiky masivně zasáhnout. K tomu se přidává volatilní vývoj makroekonomických dat: zatímco únorová zaměstnanost překvapila solidním růstem, jiné ukazatele (třeba spotřebitelská důvěra nebo výdaje domácností) zůstaly pod očekáváním. Někteří velcí hráči včetně Goldman Sachs začali revidovat své hospodářské prognózy směrem k nižšímu růstu HDP a vyšší inflaci.

Pohled do zahraničí: Evropa, Asie i další regiony

Na starém kontinentu se situace vyvíjí dvousečně. Na jedné straně země jako Německo zvyšují rozpočtové výdaje, které by mohly krátkodobě podpořit ekonomiku. Na straně druhé roste riziko možných odvetných cel. Přesto za poslední čtyři týdny zaznamenaly evropské akcie rekordní příliv kapitálu.

Bank of England (BoE) pokračuje ve vlně snižování sazeb, kterou započala už na podzim 2024. Podle odhadů by během roku 2025 mohla sazby dále snížit až o dalších 0,85 procentního bodu. Důvodem je přetrvávající slabost britské ekonomiky – domácí poptávka zpomaluje, podnikatelská i spotřebitelská důvěra klesla a reálné mzdy zůstávaly dlouho pod tlakem. BoE varuje, že se rizika pro výhled nadále kloní k horšímu – mimo jiné také kvůli nejistotám spojeným s obchodní politikou US.

V Asii pozornosti dominuje Čína, která letos zažila výrazný růst akciového trhu, který poháněly naděje na růst v oblasti umělé inteligence a technologických inovací. Ani tam ale nechybí vrásky z amerických cel, jež by mohly negativně ovlivnit čínský export. Japonsko zůstává v hledáčku řady investorů coby relativně stabilní trh, nicméně obecné obavy z celosvětového oslabení ekonomiky a oslabení poptávky po průmyslových komponentech mohou brzdit i japonský vývoz.

Krátkodobý, střednědobý a dlouhodobý výhled

Krátkodobě lze předpokládat, že volatilita zůstane vysoká a trhy budou citlivě reagovat na veškerá prohlášení týkající se cel, rozpočtových opatření a nově zveřejněných dat. Nálada je zatím křehká, nicméně nejde nutně o trvalé ohrožení – stačí několik pozitivních zpráv ohledně síly americké ekonomiky či zmírnění cel a obavy by se mohly rychle zmenšit.

Ve středním období je scénář o něco optimističtější. Stále existuje reálná možnost, že obchodní konflikty se alespoň částečně vyřeší nebo že se vyjednají kompromisy, které by efektivní sazbu cel udržely na přijatelné úrovni. Sice zatím není jasné, zda administrativa Bílého domu sáhne k výrazným stimulům či ústupkům, avšak jakmile se v tomto ohledu objeví konkrétnější kroky, mohla by tržní nálada rychle otočit k lepšímu.

Z dlouhodobého hlediska sice nelze vyloučit jisté zpomalení v důsledku přetrvávajících obchodních bariér, ovšem nelze ani přehlédnout stále silnější trendy typu technologického pokroku (umělá inteligence, automatizace), které mohou udržet americké firmy na konkurenční špičce. Pokud se celní a fiskální restrikce neprohloubí na extrémní úroveň, je vysoce pravděpodobné, že se klíčové sektory dokážou přizpůsobit a pokračovat v růstu. Může se tedy ukázat, že současný pokles představuje spíše konsolidaci než definitivní konec býčího trhu.

Jak teď investovat?

V první řadě je klíčové zachovat klid a nepropadat panice. Vystupovat z dobře diverzifikovaných portfolií jen kvůli krátkodobým výkyvům většinou ukáže jako chybné rozhodnutí. Neméně důležitou roli hraje správná alokace, která nemusí nutně zahrnovat pouze veřejné akciové trhy – kombinace veřejných i soukromých investic nabízí možnost podílet se na vzniku inovací mimo současný tržní chaos a vyhnout se některým rizikům nestabilního prostředí.

Dále doporučujeme mít jasný plán pro případné dokupy, kdy lze využít nejen volnou hotovost, ale také přesměrování prostředků z jiných aktiv či – v optimálním případě – lombardní úvěr, pokud to investiční strategie a rizikový profil dovolují. Krátkodobé korekce přitom mohou představovat atraktivní příležitost k výhodnějším nákupům s potenciálně vyšší návratností.

In Investments, a.s, se sídlem K Moravině 1871/7, 190 00 Praha 9, IČ: 03002578, (dále jen „Společnost“) je investičním zprostředkovatelem, který je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

Investičně poradenská společnost Sušánka & partneři s.r.o se sídlem Na Perštýně 342/1, 110 00 Praha 1 – Staré Město. IČ: 02029014 DIČ: CZ02029014 je vázaným zástupcem investičního zprostředkovatele IN Investments a.s.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb Společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Podrobněji jsou upozornění na rizika zpracována v obchodní dokumentaci Společnosti. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů Společnosti.

Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které Společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů Společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.