Investování do indexu S&P 500: Jak se nejvýznamnější akciový index za 75 let proměnil a co to znamená pro investory

Index S&P 500 se za 75 let zcela změnil. Dominance technologických firem, klesající vliv průmyslu a větší volatilita mají klíčový dopad na investice. Zjistěte, co to znamená pro vaše portfolio.

Proč se zabývat vývojem indexu S&P 500?

Index S&P 500 je již dlouhá desetiletí považován za jeden z nejdůležitějších indikátorů vývoje světových akciových trhů. Za posledních 75 let prošel dramatickou oborovou proměnou – původně mu dominovaly průmyslové společnosti, zatímco dnes je jeho největším tahounem technologický sektor. Tato změna má pro investory zásadní důsledky: s vyšší vahou citlivých odvětví (například IT a financí) se totiž zvyšuje volatilita indexu a mění se reakce na hospodářské a monetární cykly.

Ve společnosti Sušánka & partneři vnímáme investice do akcií a ETF fondů jako klíčovou součást dlouhodobého budování majetku. Právě americké akcie a index S&P 500 v našich portfoliích často hrají dominantní roli. Jeho oborová struktura – a především její proměna – je proto pro úspěšné investování velmi důležitá.

Struktura indexu S&P 500: Tři kategorie odvětví

- Cyklická odvětví: Jejich výkonnost se úzce odvíjí od ekonomických cyklů. Během konjunktury rostou zisky i ceny akcií, v recesi naopak klesají.

- Defenzivní odvětví: Reagují na hospodářské změny méně citlivě (např. zdravotnictví, utilitní sektor), a proto mají stabilnější výkonnost.

- Senzitivní odvětví: Jejich vývoj ovlivňuje především monetární politika centrálních bank (např. finanční služby, technologie).

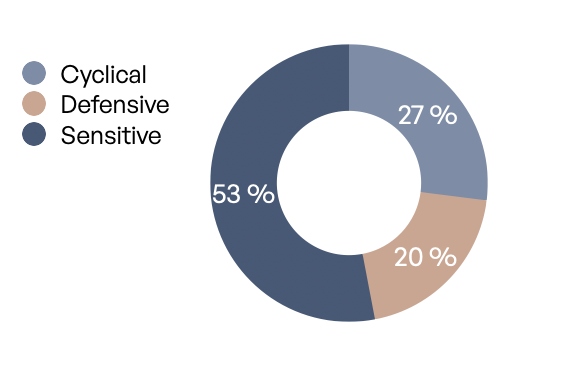

Aktuální podíl jednotlivých kategorií odvětví v indexu S&P 500

Zdroj: Morningstar, Sušánka & partneři

Podíváme-li se na současnou strukturu indexu S&P 500 z pohledu tří základních kategorií, vidíme, že senzitivní odvětví mají nadpoloviční zastoupení. Současný index tak může být velmi citlivý na politiku centrální banky.

Současná dominance technologií a citlivost na úrokové sazby

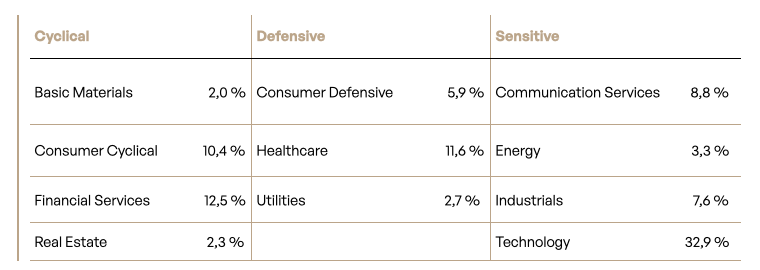

V současnosti informační technologie zaujímají vedoucí postavení v indexu S&P 500. S velkým odstupem následují finanční služby a zdravotnictví. Zajímavý je také relativně malý podíl energetiky, což by mohlo být překvapivé vzhledem k historické roli energetických a průmyslových firem.

Důležitým faktem je, že stále větší váha technologického sektoru a finančních služeb zvyšuje citlivost indexu na změny úrokových sazeb a rozhodování FEDu. Díky tomu můžeme v budoucnu očekávat větší cenové výkyvy, tedy vyšší volatilitu.

Zastoupení jednotlivých odvětví v indexu S&P 500

Zdroj: Morningstar, Sušánka & partneři

Jak se S&P 500 proměnil od roku 1950 do roku 2024

Když se podíváme zpět do roku 1950, průmyslový sektor tvořil téměř 40 % celého indexu. V té době hrál zásadní roli také sektor základních materiálů a defenzivní spotřeby. Dnes však průmyslové firmy zabírají jen asi 7,5% podíl.

Na opačné straně stojí technologické firmy, které se v roce 1950 v S&P 500 prakticky neobjevovaly. V roce 2024 už ale tvoří téměř 33 % celkové váhy indexu. Podobný posun vidíme v sektoru zdravotnictví a komunikací, jejichž význam roste vlivem stárnutí populace a masivního rozmachu digitálních platforem.

Vývoj oborové struktury indexu S&P 500 od roku 1950 do roku 2024

Zdroj: Morningstar, Yahoo Finance

Klesající váha tradičních odvětví, růst moderních sektorů

- Tradiční průmysl, základní materiály a defenzivní spotřeba: V roce 1950 tvořily tyto obory drtivou většinu indexu. Dnes je jejich celková váha výrazně nižší.

- Moderní odvětví – technologie, finanční služby, zdravotnictví: Postupně rostou a dnes zaujímají většinový podíl v S&P 500.

Tento přechod od těžkého průmyslu k službám a technologiím odráží globální ekonomické trendy, jako je digitalizace a vyšší přidaná hodnota služeb ve vyspělých zemích.

Vývoj váhy tradičních a moderních odvětví v indexu S&P 500 (1950-2024)

Zdroj: Morningstar, Yahoo Finance

Změny v klíčových finančních ukazatelích

Spolu s oborovou proměnou indexu pozorujeme i zásadní posun ve finančních ukazatelích:

Ziskové marže – Vyšší váha technologických firem obvykle znamená vyšší průměrné marže, protože IT společnosti často operují v segmentech s relativně nízkými variabilními náklady a vysokou škálovatelností.

Valuace (P/E) – S růstem ziskových marží a vyšším růstovým potenciálem se pojí i vyšší ocenění. Technologie a inovativní sektory mívají vyšší P/E ratio než například průmyslové nebo energetické firmy.

Výplata dividend a zpětné odkupy akcií – Postupně roste význam zpětných odkupů na úkor dividend. Společnosti, zejména v technologickém sektoru, častěji volí strategii podpory kurzu svých akcií nákupy zpět namísto vyplácení stabilních dividend.

Jak se projevují změny v chování indexu S&P 500

- Vyšší volatilita

Rychle rostoucí technologie a finanční sektor jsou citlivější na hospodářské cykly a regulační opatření. To vede k větším výkyvům cen akcií, které se projevují ve vyšší kolísavosti indexu jako celku. - Větší růstový potenciál, ale i větší riziko

Technologický sektor nabízí potenciálně vysoký růst, ovšem za cenu vyšší citlivosti na hospodářská a politická rizika. Jde například o regulační zásahy, rychlý vývoj technologií nebo změny spotřebitelského chování. - Změny v reakci na ekonomické cykly

Kdysi byl index silně vázán na výkon tradičních cyklických firem (průmysl, energie). Dnes mnohem více závisí na vývoji technologií, digitálních služeb a spotřebitelském sentimentu. Recese tak může v moderním prostředí zasáhnout úplně jiná odvětví než dříve. - Příležitosti a ohrožení v oblasti P/E

Vyšší P/E může znamenat atraktivní růstový příběh, ale také vyšší riziko prudkého poklesu cen akcií při nenaplnění očekávání. Investoři musí průběžně sledovat valuace, aby se vyhnuli přeplaceným titulům s malým růstovým potenciálem.

Historie se opakuje, ale vždy je „něco jinak“

Často se říká, že historie na akciových trzích se opakuje, a v mnoha ohledech je to pravda. Například rychle rostoucí inflace, válečné konflikty či zásahy centrálních bank nejsou pro trhy ničím novým. Stačí se podívat zpět a vyhodnotit, jak v podobných situacích reagovaly kurzy akcií.

Současně však platí, že „tentokrát je to trochu jinak“. Proměňuje se totiž samotná struktura ekonomiky a indexu S&P 500. To, co fungovalo před 50 lety, může mít dnes odlišné důsledky. Proto je nutné historické analogie kriticky zhodnotit a identifikovat klíčové rozdíly v dnešní situaci.

Závěr: Investování do S&P 500 je nadále silnou strategií

Navzdory obrovským změnám, kterými index S&P 500 od roku 1950 prošel, stále zastupuje pět set nejsilnějších a nejvýznamnějších firem na americkém trhu. Pro dlouhodobé investování je tedy nadále skvělou volbou, neboť zrcadlí vývoj největší světové ekonomiky.

Ve společnosti Sušánka & partneři se držíme přístupu, že investoři by se měli z historie poučit, nikoliv ji slepě následovat. Pokud zvažujete dlouhodobou investici do amerických akcií, využijte znalosti o vývoji trhů a jejich historických cyklech, ale nezapomeňte vždy důkladně zanalyzovat i aktuální makroekonomické a geopolitické prostředí.

Klíčem k úspěchu je kombinace historického kontextu a pečlivého posouzení současné situace. Jen tak dokážete sestavit odolné a růstové investiční portfolio, které vám pomůže těžit z pokračujícího růstu americké ekonomiky.

Společnost In Investments a.s., se sídlem K Moravině 1871/7, 190 00 Praha 9, IČ: 03002578 (dále jen Společnost) je obchodníkem s cennými papíry ve smyslu ust. § 5 zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Společností poskytované informace jsou určeny výlučně pro informativní účely a nelze je považovat za formu reklamy, nabídky nebo doporučení nákupu či prodeje investičních nástrojů ani za žádný druh investičního či jiného poradenství. Zhodnocení, výkonnost či jiné parametry dosažené jednotlivými investičními nástroji v minulosti nemohou v žádném případě sloužit jako spolehlivý ukazatel či záruka budoucího zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních nástrojů.

Investičně poradenská společnost Sušánka & partneři a.s. se sídlem Na Perštýně 342/1, 110 00 Praha 1 IČ: 02029014 DIČ: CZ02029014 je vázaným zástupcem obchodníka s cennými papíry IN Investments a.s.

S investicí na kapitálovém trhu je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Ačkoliv veškeré Společností zveřejněné informace a názory pocházejí nebo jsou založeny na zdrojích, které Společnost považuje za důvěryhodné, Společnost neposkytuje žádnou záruku jejich úplnosti či přesnosti a nepřebírá odpovědnost za ztrátu nebo škodu způsobenou použitím těchto informací.