Jakými způsoby lze měřit výkonnost investic?

V dnešním článku se zaměříme na tři různé ukazatele, kterými lze měřit výnosnost investice. Jedním z nich je IRR (internal rate of return) neboli vnitřní míra návratnosti, druhým z nich je složený roční růstový výnos (CAGR) a posledním průměrný roční výnos (AAR).

U investičních portfolií složených z veřejně obchodovaných aktiv (akcie, dluhopisy, komodity) většinou naleznete výnosnost znázorněnou pomocí složeného ročního růstového výnosu (CAGR) vyjádřenou v % p.a..

Úvod

Výkonnost investic lze měřit různými ukazateli, z nichž každý slouží specifickým účelům a kontextům. Mezi nejčastěji používané patří průměrný roční výnos (% p.a.) a IRR (vnitřní míra návratnosti), což jsou široce uznávané, ale často nesprávně chápané metriky. Pochopení těchto ukazatelů je klíčové pro kvalifikované investiční rozhodování. Ať už spravujete diverzifikované ETF portfolio nebo hodnotíte investice do private equity, tento článek vám pomůže lépe pochopit rozdíly mezi těmito dvěma přístupy.

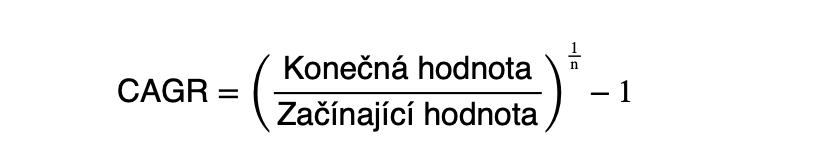

Průměrná roční výnosnost

Roční výnos (% p.a.), často počítaný jako složená roční míra růstu (CAGR), představuje anualizovaný procentuální výnos investice. Poskytuje roční míru návratnosti a nabízí jednoduché a obecné měřítko pro porovnání výkonnosti různých investic na roční bázi. Vzorec pro výpočet CAGR je následující:

Kde n = počet let.

Hypotetický příklad výpočtu:

Předpokládejme, že investice ve výši 400.000 EUR vzroste během dvou let na 460.000 EUR. CAGR by bylo:

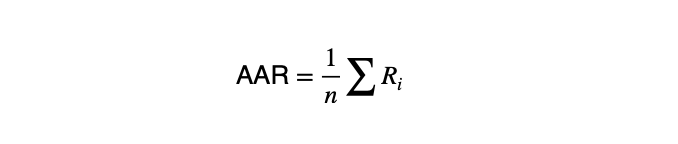

Průměrný roční výnos

Průměrný roční výnos (AAR) poskytuje jednoduchý aritmetický průměr ročních výnosů a je užitečný pro rychlé porovnání výkonnosti různých investic nebo portfolií. Na rozdíl od složené roční míry růstu (CAGR) nezohledňuje AAR efekt složeného úročení, což může vést k odlišným výsledkům při hodnocení dlouhodobého růstu. Vzorec pro výpočet AAR je následující:

Předpokládejme, že investice ve výši 100.000 EUR měla následující roční výnosy za tři roky: v prvním roce 8 %, ve druhém roce 12 % a ve třetím roce 5 %. Abychom vypočítali průměrný roční výnos (AAR), sečteme všechny roční výnosy a vydělíme je počtem let.

ARR = (1/3) * (8 % + 12 % + 5 %)

ARR = 8,4 % p.a

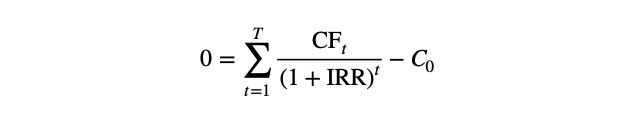

Vnitřní výnosové procento

Vnitřní výnosové procento (IRR) je ukazatel používaný k odhadu ziskovosti potenciálních investic, který je užitečný zejména ve scénářích s více peněžními toky v čase. Na rozdíl od CAGR zohledňuje IRR načasování peněžních toků tím, že najde takovou diskontní sazbu, aby se čistá současná hodnota (NPV) všech peněžních toků rovnala nule. Vzorec pro IRR je následující:

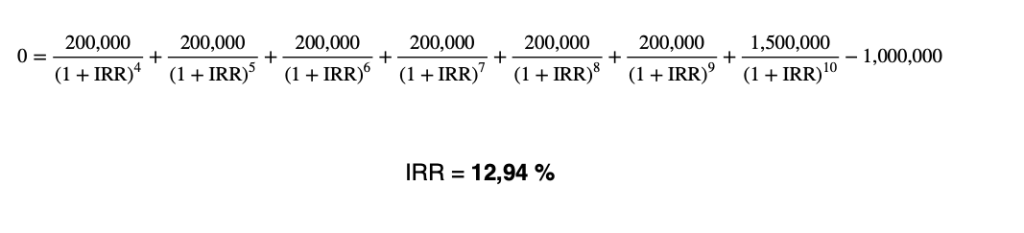

Hypotetický příklad výpočtu:

Předpokládejme, že investor vložil kapitál do private equity closed-ended fondu s desetiletou dobou fixace. Tento příklad zahrnuje počáteční investici, období bez peněžních toků a následné peněžní toky vedoucí k výstupu.

Počáteční investice C0 = 1.000.000 USD

Průběh cash-flow:

1. – 3. rok = postupné investování (svolávání peněz od investorů)

(V prvních letech obvykle nejsou pro investory peněžní toky. Toto období se často využívá k restrukturalizaci, růstu a jiným činnostem, které přidávají hodnotu.)

4. – 9. rok = 200.000 USD ročně

(Jakmile dojde k prvním restrukturalizacím (prvním odprodejům), tak může společnost začít vyplácet první výnosy investorům..

10. rok = finální rok 300.000 USD cash-flow + finální exit 1.200.000 USD

(Dalších 300 000 USD v posledním roce by mohlo představovat poslední roční peněžní tok plus další zbytkové peněžní výplaty před prodejem. Exit nastává, když private equity společnost prodá svůj podíl, a to buď prodejem jiné společnosti, nebo vstoupí na burzu (IPO). Tím získá zpět vložený kapitál i s výnosem a rozdělí mezi investory (v tomto případě 1 200 000 USD).

Kompletní analýzu na toto téma si můžete přečíst v naší členské sekci. Pokud k ní ještě nemáte přístup požádejte nás o něj.

Pokud jste ve fázi, kdy přemýšlíte o investicích do Private Equity či využití švýcarské privátní banky , domluvte si s námi nezávaznou konzultaci.

Dominik Krampla, analytik Sušánka & partneři