Jak přemýšlejí nad svým majetkem čeští multimilionáři a miliardáři

Dnes bych se s Vámi chtěl podělit o to, jak nad svým majetkem přemýšlejí lidé, kteří disponují stovkami milionů, nebo dokonce i miliardami korun. Od konce prosince se na nás obrátili čtyři investoři, kteří tyto peníze dokázali vydělat. Tedy vyšší stovky milionů a miliardy.

„Pane Sušánko, mám na investování připravený majetek v hodnotě jedné miliardy korun.“

Zároveň jeden z investorů s takto velkým majetkem dodal: „Mám na Vás tři ověřené pozitivní reference, tak jsem tady.“

To nepotřebuje další komentář. Jsme pro tyto lidi přínosem a oni vidí v našich službách přidanou hodnotu.

Už jenom to, že se na nás tito lidé začínají obracet, je skvělý pocit. Zároveň to vnímáme jako velký závazek do budoucna. Takoví lidé jsou extrémně nároční na servis a kvalitu poradenství.

To samozřejmě víme a uvědomujeme si tak velký závazek. Na druhou stranu většina našich investorů, kteří s námi spolupracují, od nás očekává vysokou kvalitu poradenství a služeb, kterou jim dodáváme.

Jak tedy přemýšlet o takovém majetku?

Nejdříve je potřeba znát trochu historii daného investora, jak takový majetek vybudoval. Z naší zkušenosti se jedná o dvě možné cesty. Úspěšným a velkým podnikáním a následným prodejem majority. Druhá část investorů vytvořila majetek podnikáním v nemovitostech.

Zejména investoři v nemovitostech si uvědomují, že mají vše jen v jednom typu aktiv a došli k uvědomění, že nechtějí mít většinu majetku v jednom aktivu.

Majetek je potřeba diverzifikovat. Zvlášť, když máte 100 % ve firmě či nemovitostech, které mají tak velkou hodnotu, jako jsou stovky milionů či dokonce miliardy.

Struktura Vašeho majetku by měla být ve třech nezávislých pilířích. Firma, nemovitosti a finanční aktiva.

Pokud firmu nemáte nebo jste 100 % prodali, tak minimálně ve dvou pilířích.

Jak takové peníze investovat? Nyní se budeme bavit pouze o finančních aktivech. Bereme, že část majetku má investor pořád ve firmě a v nemovitostech.

Ochrana nebo maximální zisk?

Dříve než probereme možnou strategii, tak je potřeba si uvědomit, jestli tito lidé očekávají zisk nebo jen ochranu kapitálu? Správná odpověď je samozřejmě ochrana kapitálu, ale zároveň chtějí i ten zisk, a dokonce z části majetku i dost velký. Tím pádem je správná odpověď oboje!

Jedná se o kombinaci přístupu wealth protection + absolute return.

Než se pustíme do skladby portfolia, tak je potřeba odpovědět na otázky ohledně rizika a rizikovosti portfolia.

Rizikovost portfolia

Jedna věc je rizikovost portfolia, ale mnohem důležitější otázkou je rizikový profil investora.

Naprosto klíčová otázka. Rizikovost daného investora je potřeba velmi detailněji probrat.

Jak velký propad dokážete ustát? Jak byste reagoval? A mnohem detailnější otázky, na které je potřeba znát odpověď. Hlavně reakce a chování investora.

Ustojíte propad 20 % nebo jen 15 %? Tuto otázku jsem položil jednomu našemu investorovi na začátku spolupráce. „Dvacet procent je fajn,“ odpověděl mi. „Dobře, to dělá na Vašem portfoliu přesně 10 mil. korun propadu. Je to v pohodě?“ Najednou grimasy v obličeji a odpověď zněla: „Tak ten 15% propad bude lepší.“

Jak přistoupit k portfoliu s velkým majetkem

V první řadě je zde několik úrovní rizikovosti.

1. úroveň rizikovosti – přístup wealth protection – majetek, o který nechcete přijít a je určen pro zajištění renty Vám a dalším generacím. Jedná se o vyvážená investiční portfolia složená převážně z ETF fondů.

2. úroveň rizikovosti – menší část majetku, která cílí na vyšší výnos, ale pořád s majetkem nepodstupujete riziko, že byste o něj přišli úplně. Jedná se o dynamické akciové portfolio složené z ETF fondů.

3. úroveň rizikovosti – zde už se cílí na velký výnos v USA, označovaný jako absolute return přes private equity či venture capital fondy. Potenciální vysoký výnos cca 20 %, zároveň však větší riziko než na akciích.

4. úroveň rizikovosti, kde se jedná o přímý vstup do daných projektů a startupů, tzv. co-investice či angel investice. Maximální možný výnos, ale také riziko, že o celou investici přijdete. Z tohoto důvodu je zde alokována jen malá část portfolia v nízkých jednotkách procent.

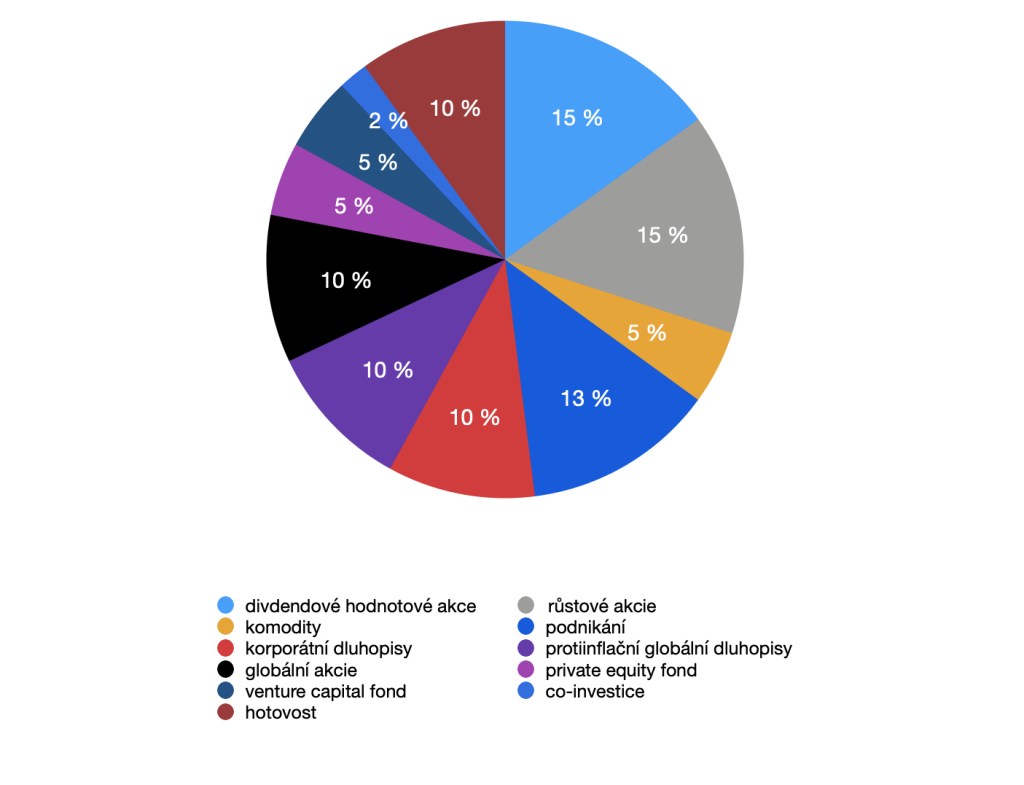

Na grafu níže můžete vidět složení investičního portfolia.

15 % tvoří dividendové hodnotové akcie, které jsou stabilnější než růstové, a i v době krize vyplácejí stabilní dividendu.

15 % tvoří opak dividendových akcií, tedy růstové, kde se očekává budoucí růst hodnoty. V naší strategii se zaměřujeme jak na technologie, tak na malé americké společnosti, tzv. small cap.

5 % jako pojistka konzervativní části portfolia tvoří zlato v kombinací s ETF nástroji + fyzickým držením zlata.

13 % tvoří stále firma či podnikaní v nemovitostech, které vyplácí další dividendy a které investoři dále investují do zbylých investičních aktiv.

10 % korporátní dluhopisy držené přes ETF fondy zaměřené na americké a globální korporátní dluhopisy.

10 % proinflační globální dluhopisy

10 % tvoří globální akcie z celého světa.

5 % tvoří private equity fond.

5 % tvoří venture capital fond.

2 % tvoří nejrizikovější část portfolia v podobě přímých investic, tzv. co-investice či angel investice.

10 % tvoří hotovost, která je určena na nové investiční příležitosti a projekty a také na dokupování investičních aktiv v době poklesů.

Daňová optimalizace

Je důležité zmínit, že u takto velkých portfolií je potřeba mít k sobě experta na daňovou problematiku a danění cenných papírů, jak v České republice, tak i v zahraniční. Odborníka, který dokáže navrhnout a optimalizovat investiční strategii z pohledu daňové efektivity.

Zároveň je potřeba zdůraznit, že každý investor je jiný a každý je individuál. Právě individuální pohled je potřeba do portfolia zanést. Nejdůležitější částí procesu je společné promyšlení cílů investora. Renta je pouze jedna část. Tady to naopak začíná, ne končí.

Zbylá část je mnohem důležitější, a to je ta, co se zbylým majetkem. Komu připadne, kdo má na něj nárok a za jakých podmínek.

Popřípadě, jak majetek bude zabezpečen z pozice předání do svěřenského fondu, rodinného nadačního fondu či jiné struktury, typu holdingu a dalších možností.

Tato investiční strategie je inspirována investiční strategií amerických univerzit a osob, které investují 30 mil. USD a více.

Pokud disponujete částkou 50 mil. Kč a více, nebo dokonce stovkami milionů korun, či se Váš majetek blíží hranici 50 mil. USD, rádi se s Vámi setkáme. Domluvte si s námi nezávaznou konzultaci.