Konflikt Izrael–Írán: průběh, tržní reakce a možné scénáře vývoje

Současná fáze konfliktu

Během posledních dní přerostlo napětí mezi Izraelem a Íránem v otevřený ozbrojený konflikt. Izrael v pátek zahájil rozsáhlé letecké údery na íránská vojenská zařízení a jaderné cíle, aby zastavil Teherán ve vývoji atomové zbraně. Írán útok označil za vyhlášení války a odpověděl masivní palbou balistických raket a nasazením útočných dronů proti izraelským městům. Od té doby probíhají vzájemné údery denně: izraelské letectvo pokračuje v bombardování cílů v Íránu (včetně okolí Teheránu), zatímco Írán vypaluje další rakety na Izrael – mimo jiné nasadil i nové nadzvukové střely Fattáh mířící na Tel Aviv.

Spojené státy daly najevo, že se na izraelské operaci nepodílely, zároveň však prezident Donald Trump varoval Teherán, že další útoky na civilisty či americké cíle nebudou tolerovány. USA posílily vojenskou přítomnost v regionu – vyslaly letadlovou loď a tankovací letouny. Trump na sociální síti pohrozil nejvyššímu íránskému vůdci Alímu Chameneímu a vyzval Teherán k bezpodmínečné kapitulaci. Írán naopak varuje, že jakýkoli americký zásah by znamenal totální válku v regionu.

Izraelské údery odsoudila řada zemí včetně Turecka, Číny či Saúdské Arábie. Na druhou stranu např. Saudská Arábie označuje současný íránský režim na srovnatelný s Hitlerovským německem. Západní mocnosti uznávají právo Izraele na sebeobranu. Ankara navzdory chladným vztahům naznačila ochotu zprostředkovat jednání mezi Izraelem a Íránem. Probíhají intenzivní diplomatické snahy o uklidnění – mimořádně zasedla Rada bezpečnosti OSN a spojenci vyzývají k deeskalaci. Plánované nepřímé rozhovory USA a Íránu o jaderném programu však byly po izraelském úderu zrušeny a příměří zatím dojednáno nebylo. Konflikt tak pokračuje: Izrael deklaruje odhodlání pokračovat v ofenzivě, dokud neeliminuje íránskou jadernou hrozbu, a Írán hrozí další tvrdou odvetou – region zůstává ve stavu nejvyšší pohotovosti.

Reakce finančních trhů

Ozbrojený střet mezi Izraelem a Íránem vyvolal okamžitou reakci na světových trzích. Investoři zbystřili a sledují dopad konfliktu na dodávky ropy, globální inflaci i geopolitickou stabilitu. Podívejme se na hlavní tržní pohyby v prvních dnech války:

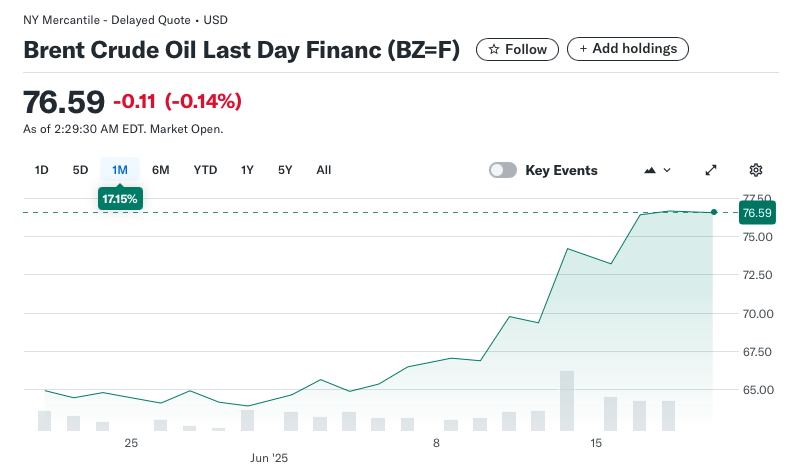

- Ropa: Ceny ropy prudce vzrostly. Krátce po zprávách o izraelských útocích zdražila ropa o více než 11 % na nejvyšší úroveň za posledních pět měsíců. Brent se vyšplhal nad 76 dolarů a WTI k 73 dolarům za barel. Trh počítá s rizikem, že boj může narušit íránské exporty – Írán je třetím největším producentem v OPEC. Analytici odhadují, že pokud konflikt omezí íránskou těžbu o polovinu, mohla by cena Brentu vystoupat až k 85 USD. V nejhorším scénáři širšího konfliktu Barclays nevylučuje růst cen ropy ke 100 USD za barel. Takové skoky cen již nyní zvyšují inflační očekávání a obavy z dopadu na globální růst.

Graf 1: Vývoj ceny ropy Brent 20.5. – 20.6.2025

Zdroj: Yahoo Finance

- Zlato a ostatní komodity: Zlato mírně posílilo coby tradiční bezpečný přístav. Jeho cena vystoupala blízko dvouměsíčního maxima. Také další drahé kovy reagovaly – například platina a palladium mírně posílily. Naopak průmyslové komodity citelnější pohyb nezaznamenaly; trh se soustředí hlavně na energetické suroviny. Zemní plyn zůstal relativně stabilní, neboť konflikt přímo nezasahuje klíčové producenty plynu.

- Akciové trhy: Akcie v první fázi globálně mírně oslabily. Panevropský index STOXX Europe 600 klesl během prvního poválečného týdne o 1,7 %. Americký S&P 500 odepsal přibližně 0,5 % a podobné ztráty utrpěly i asijské trhy (japonský Topix -0,5 %). Celkově však akciové trhy zůstávají ve střehu, ale zásadním způsobem zatím na konflikt nereagují.

- Měnové kurzy: Na devizových trzích převládl odklon k bezpečným měnám. Posílil americký dolar, který investoři stále vnímají jako klíčovou globální rezervní měnu a relativně bezpečné útočiště. Od vypuknutí konfliktu dolar zpevnil zhruba o 1 % vůči dalším safe-haven měnám, jako je japonský jen a švýcarský frank. Euro naopak lehce oslabilo vůči dolaru, protože evropská ekonomika je citlivá na zdražení energií. Tradiční „bezpečné“ měny JPY a CHF zpočátku také mírně zpevnily, ale později část zisků odevzdaly v důsledku překvapivě silného dolaru. Ropné exportní měny (např. ruský rubl, norská koruna) byly podpořeny růstem cen ropy, zatímco měny rozvíjejících se trhů zasažené vyššími cenami dovozů spíše oslabovaly.

- Kryptoměny: Trh kryptoměn nejprve kopíroval výprodej rizikových aktiv. Bitcoin i Ethereum zaznamenaly krátkodobý pokles – investoři se v nejistotě přesouvali spíše k hotovosti a tradičním bezpečným aktivům. Během prvních dnů konfliktu Bitcoin klesl o zhruba 5 %. Podobně Ethereum. Kryptoměny zatím nehrají roli „digitálního zlata“ ve smyslu bezpečné investice – jejich kurz reaguje hlavně na celkovou chuť riskovat na trzích. V dalších týdnech lze očekávat zvýšenou volatilitu i u těchto aktiv v závislosti na geopolitických novinkách.

- Dluhopisy: Státní dluhopisy západních zemí posílily (jejich výnosy poklesly) díky nákupům investorů hledajících jistotu. Výnos referenčního 10letého amerického Treasury klesl během prvního týdne konfliktu zhruba o 0,10 procentního bodu na ~4,41 %. Podobně výnos německého 10letého Bondu oslabil, odrážeje příliv poptávky po bezpečných evropských aktivech. Naopak rizikové korporátní dluhopisy a dluhopisy rozvíjejících se zemí se dostaly pod tlak – investoři vyžadují vyšší výnosovou prémii kvůli zvýšenému geopolitickému riziku. Centrální banky sledují situaci: Federální rezervní systém USA signalizoval, že geopolitická nejistota může ovlivnit jeho další kroky. Evropská centrální banka zvažuje, zda bude třeba reagovat na případný trvalejší nárůst inflace kvůli dražší energii.

Možné scénáře dalšího vývoje

Další vývoj konfliktu je nejistý. Níže uvádíme tři hlavní scénáře, které se v komentářích analytiků a odborníků často zmiňují, a jejich pravděpodobné dopady na trhy i reálnou ekonomiku:

- Rychlé uklidnění konfliktu: V tomto optimistickém scénáři by se podařilo konflikt záhy zastavit – ať už prostřednictvím diplomatického tlaku, nebo díky dosažení omezené dohody (např. Írán by souhlasil s pozastavením části jaderného programu výměnou za zastavení izraelských útoků). Boje by ustaly během několika málo týdnů či dnů.

Dopady:

- Ropa: prudký pokles cen (Brent zpět pod 70 USD)

- Zlato, dluhopisy: oslabení bezpečných aktiv

- Akcie: růst, hlavně cyklické sektory (doprava, průmysl)

- Dolar: mírné oslabení, návrat k rizikovým měnám

- Ekonomika: omezený dopad, inflační vlna odezní

- Pokračování konfliktu stejnou intenzitou: V tomto scénáři by se konflikt protáhl na týdny až měsíce bez výrazného vítěze, avšak také bez zapojení dalších mocností. Izrael a Írán by nadále vedly konvenční válku omezenou převážně na vzdušné údery a raketové útoky. Tato varianta by pro trhy znamenala dlouhodobější nejistotu a kolísání, nicméně menší šok než při eskalaci do širší války.

Dopady:

- Ropa: stabilně zvýšené ceny (75–90 USD)

- Zlato: drží se výš, mírný růst

- Akcie: kolísání, tlak na ziskovost firem. Profitovali by energetické firmy (ropa, plyn) čerpající z vyšších cen ropy.

- Měny: USD by udržoval silnější úroveň, případně dále posiloval.

- Kryptoměny: volatilita bez jasného směru

- Ekonomika: vyšší inflace, nižší globální růst, riziko stagflace, centrální banky váhají se snižováním sazeb

- Eskalace v regionální válku (se zapojením USA): Nejnebezpečnější varianta je, že konflikt přeroste v širší válku zahrnující více zemí. Do bojů by se přímo vložily Spojené státy (případně i další spojenci Izraele), a naopak Írán by mohl počítat s podporou svých proxy skupin (Hizballáh, milice v Iráku či Jemenu) nebo tiché podpory mocností jako Čína a Rusko na diplomatické úrovni.

Dopady:

- Ropa: možný skok nad 100 USD

- Zlato: prudký růst, útočiště investorů

- Akcie: výprodeje, panika na trzích (pokles o 5-15 %), zbrklý útěk z rizikových tříd

- Dluhopisy: výnosy prudce klesají, poptávka po bezpečí

- Dolar: silný růst jako globální rezerva

- Ekonomika: stagflace, propad důvěry, zpomalení globálního růstu

Akciové indexy by mohly v krátkém čase ztratit vysoké jednociferné či dvouciferné procentní hodnoty. Například roku 1991 při zahájení války v Zálivu spadl S&P 500 během týdne o 6,5 %; tentokrát by propady mohly být i větší, vzhledem k již existujícím nejistotám v ekonomice. Ropa by v případě rozšíření války do Perského zálivu prudce zdražila na hodnoty nevídané od předchozích ropných krizí. Odhady hovoří o možnosti překročení 100 USD/bbl a v extrémním případě i 150 USD, zejména pokud by došlo k uzavření Hormuzského průlivu nebo vážnému poškození těžební infrastruktury v regionu. Už poloviční výpadek íránských exportů by mohl vytlačit ceny k 85–90 USD, natož širší konflikt ohrožující dodávky i z jiných zemí. Energetická krize by pak byla na spadnutí.

Zlato by v takové situaci dále rostlo – investoři by masivně hledali útočiště v drahých kovech. Není vyloučeno, že by zlato atakovalo historická maxima nad 2 000 USD za unci.

Státní dluhopisy USA a dalších bezpečných zemí by rovněž enormně zdražily – výnosy by klesly (např. 10Y U.S. Treasury by mohl spadnout výrazně pod 4 %, jak investoři prchají do bezpečí).

Americký dolar by pravděpodobně dále posílil vůči většině měn – v krizích globálního rozměru má dolar status hlavní rezervní měny a poptávka po něm roste.

Reálná ekonomika by při regionální válce čelila většímu šoku: výrazné omezení dodávek ropy by způsobilo negativní nabídkový šok – růst cen energií vyvolá skokovou inflaci a současně utlumí hospodářský růst (firmy i spotřebitelé omezí jiné výdaje kvůli drahým palivům).

Centrální banky by řešily obtížné dilema: na jednu stranu by musely bojovat s vyšší inflací, na druhou stranu podporovat ekonomiku zasaženou poklesem poptávky. Pravděpodobně by se zpočátku zaměřily na stabilizaci finančních trhů (Fed by mohl nouzově poskytnout likviditu bankám, koordinovat kroky s ostatními centrálními bankami), ale s postupem času by vysoké ceny ropy tlačily na růst cen širokého spektra zboží a služeb. Očekávání inflace by se mohlo odpoutat od inflačních cílů – hrozilo by, že centrální banky budou nuceny držet vysoké sazby či je dále zvyšovat navzdory hospodářské recesi.

Globální obchod a výroba by trpěly – narušení lodních tras přes Perský záliv by zkomplikovalo dopravu ropy a zboží do Evropy a Asie.

Dopady na další geopolitická ohniska

Ukrajina – slábnoucí pozornost Západu

- USA přesouvají vojenské kapacity z Evropy na Blízký východ → zpoždění dodávek zbraní Kyjevu.

- Mediální a politická pozornost se přesouvá od Ukrajiny k Izraeli → Moskva může cítit příležitost.

- Vyšší ceny ropy posilují ruské příjmy z exportu.

- Dodávky íránských dronů pro Rusko se mohou zpomalit – Írán je nyní potřebuje pro vlastní obranu.

Čína – větší manévrovací prostor v Asii

- USA oslabují svou přítomnost v Indo-Pacifiku, přesměrovávají flotilu ke konfliktu s Íránem.

- Peking může využít situace k většímu tlaku v Jihočínském moři nebo kolem Tchaj-wanu.

- Diplomaticky Čína vyzývá k míru, ale tiše upevňuje své pozice – např. prohlubuje vztahy s Íránem.

- V OSN brzdí snahy o tvrdší postihy Íránu a zdůrazňuje multipolární svět.

Závěrem:

Nový izraelsko-íránský konflikt představuje geopolitickou událost s reálnými důsledky. Další vývoj zůstává nejistý – od rychlého uklidnění po nebezpečnou eskalaci – a investoři i politici musejí pozorně sledovat každou změnu tohoto dynamického konfliktu. Prozatím platí slova nejmenovaného tržního stratéga: „Nejhorší je nejistota. Trhy nenávidí překvapení – a válka na Blízkém východě je přesně ten typ překvapení, který je těžké ocenit“. Příští dny a týdny ukáží, zda se podaří najít rychlá cesta k deeskalaci, nebo zda se globální geopolitické napětí ještě více prohloubí.

V Sušánka & partneři tuto situaci detailně sledujeme a analyzujeme možné krátkodobé i střednědobé scénáře dopadu na kapitálové trhy. V obdobích zvýšené volatility pracujeme s klientskými portfolii podle předem připraveného scénáře pro krizové situace. Volnou likviditu rozdělujeme do tří kroků, které aktivujeme při každém dalším poklesu trhů o 10 %. Tato disciplinovaná strategie nám umožňuje využívat poklesů ve prospěch klientů, nikoli je pasivně přihlížet.

U klientů využívajících švýcarské privátní bankovnictví navíc aktivně pracujeme s lombardním financováním. To umožňuje okamžitou reakci na tržní příležitosti bez nutnosti rozpouštět dlouhodobé pozice. Právě v takových chvílích se ukazuje přidaná hodnota profesionálního řízení portfolia, přístupu k mezinárodním bankám a propracovanému systému práce s rizikem.

Toto není doba paniky. Je to doba strategie.

Společnost In Investments a.s., se sídlem K Moravině 1871/7, 190 00 Praha 9, IČ: 03002578 (dále jen Společnost) je obchodníkem s cennými papíry ve smyslu ust. § 5 zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Společností poskytované informace jsou určeny výlučně pro informativní účely a nelze je považovat za formu reklamy, nabídky nebo doporučení nákupu či prodeje investičních nástrojů ani za žádný druh investičního či jiného poradenství. Zhodnocení, výkonnost či jiné parametry dosažené jednotlivými investičními nástroji v minulosti nemohou v žádném případě sloužit jako spolehlivý ukazatel či záruka budoucího zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních nástrojů.

Investičně poradenská společnost Sušánka & partneři a.s. se sídlem Na Perštýně 342/1, 110 00 Praha 1 IČ: 02029014 DIČ: CZ02029014 je vázaným zástupcem obchodníka s cennými papíry IN Investments a.s.

S investicí na kapitálovém trhu je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Ačkoliv veškeré Společností zveřejněné informace a názory pocházejí nebo jsou založeny na zdrojích, které Společnost považuje za důvěryhodné, Společnost neposkytuje žádnou záruku jejich úplnosti či přesnosti a nepřebírá odpovědnost za ztrátu nebo škodu způsobenou použitím těchto informací.