Měnová politika v zajetí politického konfliktu? Trumpův tlak na Fed a co to znamená pro dlouhodobé investory

Začátek nové politické éry v USA přinesl i nový typ konfliktu mezi Bílým domem a centrální bankou. Donald Trump po svém návratu do prezidentského úřadu, otevřeně útočí na předsedu Fedu Jeroma Powella a vyvíjí veřejný i politický tlak na změnu měnové politiky. Tento názorový nesoulad mezi prezidentem/vládou a centrální bankou může mít dopad na kapitálové trhy a tudíž na investiční strategii a dílčí investiční rozhodnutí po celé prezidentské období Donalda Trumpa.

Nesoulad mezi Bílým domem a centrální bankou

Po návratu do Bílého domu se Donald Trump netají svou nespokojeností s Federálním rezervním systémem a zejména s jeho předsedou Jeromem Powellem. Předseda Fedu, jehož mandát končí v květnu 2026, v současnosti zastává strategii „vyšších sazeb po delší dobu“ jako nástroj k definitivnímu zkrocení inflace. Ekonomika zpomaluje, ale inflace zůstává v blízkosti 3 %, což podle Powella vyžaduje trpělivost a opatrnost při případném uvolňování politiky. Obezřetnost Powella a většiny členů výboru Fedu se zvýšila poté, co Trump spustil svou celní politiku, která má potenciál opět zvýšit inflační tlaky.

Donald Trump má opačný pohled: opakovaně kritizuje předsedu Powella za „brzdění růstu“ a „ničivé sazby“. Na své sociální síti i během veřejných vystoupení obviňuje Fed z poškozování americké ekonomiky. Zaznívají spekulace o tom, že by mohl předsedu Fedu odvolat, ačkoliv podle právního rámce to není v kompetenci prezidenta. Souběžně se objevují první náznaky toho, že Trump plánuje v roce 2026 dosadit na místo předsedy loajálnějšího kandidáta.

Tlak na FOMC a historické paralely

Trump není prvním prezidentem, který se střetl s centrální bankou. Např. v 70. letech Richard Nixon tlačil na předsedu Burnse, aby před volbami uvolnil politiku. Výsledkem byla ztráta kredibility Fedu a dekáda zvýšené inflace. Tehdejší zkušenost je ve Fedu hluboce zakořeněna.

Podobně jako Nixon, tak i Trump usiluje o rychlejší snižování sazeb, aby podpořil růst a kapitálové trhy. Na rozdíl od svých předchůdců to však dělá veřejně, agresivně a bez respektu k nezávislosti Fedu. V červnu letošního roku například Trump Powella označil za „hloupého člověka“ a zpochybnil jeho schopnost vést centrální banku.

FOMC (Federal Open Market Committee, Federální výbor pro volný trh) se tak ocitá pod tlakem: na jedné straně stojí ekonomická realita s cílem dostat inflaci k 2 % a udržet ji na těchto hodnotách, na straně druhé silný politický tlak na rychlé snížení sazeb. Dosud výbor odolává, ale blížící se personální změny mohou rovnováhu změnit.

Jak funguje FOMC a co se změní v roce 2026

FOMC je hlavním rozhodovacím orgánem měnové politiky v USA. Tvoří ho 12 hlasujících členů: sedm členů Rady guvernérů Fedu se sídlem ve Washingtonu (jmenovaných prezidentem USA se schválením Senátu na čtrnáctileté období) a pět prezidentů regionálních poboček Fedu, kteří se střídají podle rotačního principu. Výjimkou je prezident newyorské pobočky, který hlasuje trvale.

Ačkoliv guvernéři mají formálně 14letý mandát, v praxi většina z nich odchází dříve. Reálná délka jejich působení bývá okolo 6–8 let. Rotující prezidenti zastupují 11 regionálních bank a jejich hlasovací právo se obnovuje každoročně podle geograficky stanovených skupin. Cílem je zajistit rovnováhu mezi centrální úrovní a regionálními pohledy na ekonomiku.

Očekávané změny v Radě guvernérů

Na svou pozici rezignovala Adriana D. Kugler. Před svým odchodem varovala před inflačními riziky vyvolanými celními opatřeními a zdůrazňovala nutnost pauzy před dalším snižováním sazeb. Trump má první příležitost nominovat „svého“ člověka (pravděpodobně Stephen Miran).

V květnu 2026 končí mandát Jerome Powella v roli předsedy rady. Powell však zůstane hlasujícím členem rady s mandátem do 31.1.2028. Změna v roli předsedy nebude mít reálný dopad na hlasování.

Novým předsedou rady se s největší pravděpodobností stane Christopher J. Waller, který je zastáncem zahájení snižování sazeb.

Očekávané změny u prezidentů regionálních poboček

V roce 2026 získají hlasovací právo čtyři noví regionální prezidenti: Lorie Logan (Dallas), Neel Kashkari (Minneapolis), Patrick Harker (Philadelphia) a prezident Cleveland Fed (nástupce Loretty Mesterové). Loganová je považována za mírně jestřábí hlas se zkušeností z tržních operací, Kashkari je flexibilní pragmatik, který v posledních letech výrazně zpřísnil svůj přístup, Harker je umírněný centrista a Cleveland má tradičně spíše jestřábí nádech.

Celkově lze očekávat, že rotace v roce 2026 přinese do výboru mírně restriktivnější tón. Kombinace těchto nových hlasů s případným novým předsedou Fedu pak bude určující pro směr měnové politiky v klíčovém období ekonomického zpomalení a politického tlaku.

Výhled politiky Fedu: H2 2025 a rok 2026

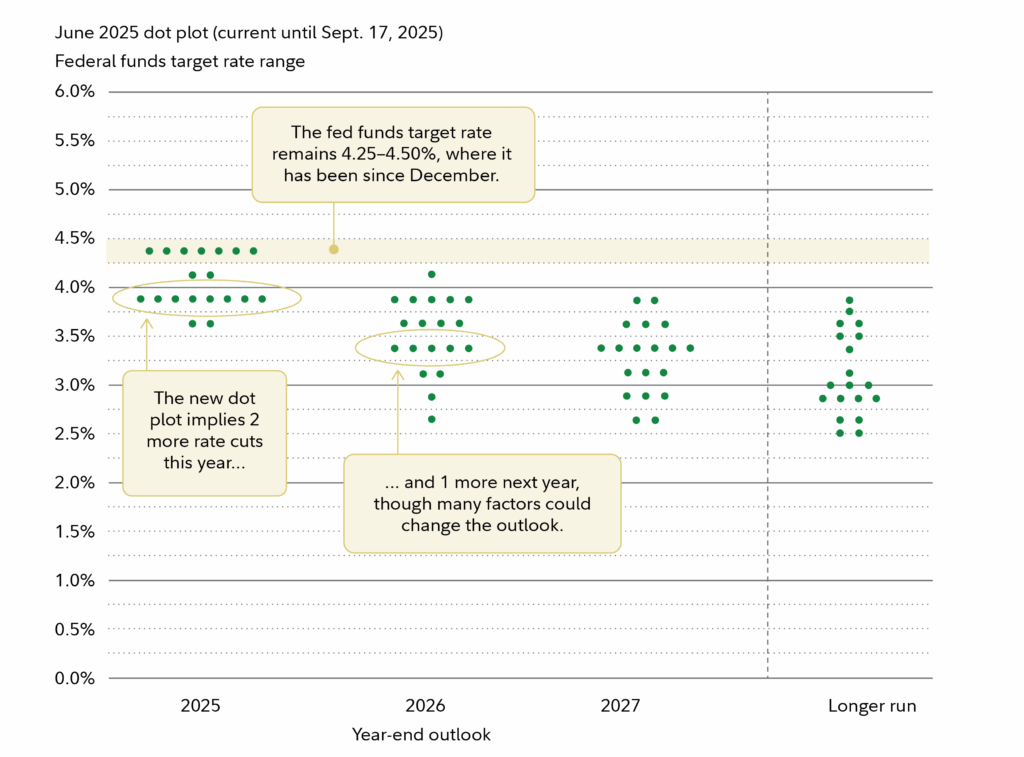

Podle červnových projekcí FOMC (tzv. „dot plot“) očekává většina členů Fedu, že základní sazba klesne z dnešních 4,25–4,50 % na přibližně 3,9 % do konce roku 2025 a dále na 3,6 % v roce 2026. To znamená kumulativní pokles o zhruba 150 bazických bodů během následujících osmnácti měsíců. Ve stejné prognóze byla zvýšena projekce inflace PCE pro rok 2025 na 3,0 % (oproti dřívějším 2,7 %) a zároveň mírně snížen výhled růstu HDP na 1,4 %.

Graf: Dot Plot, Cílování základních sazeb Fed

Zdroj: Federal Reserve Open Market Committee Summary of Economic Projections, June 18, 2025

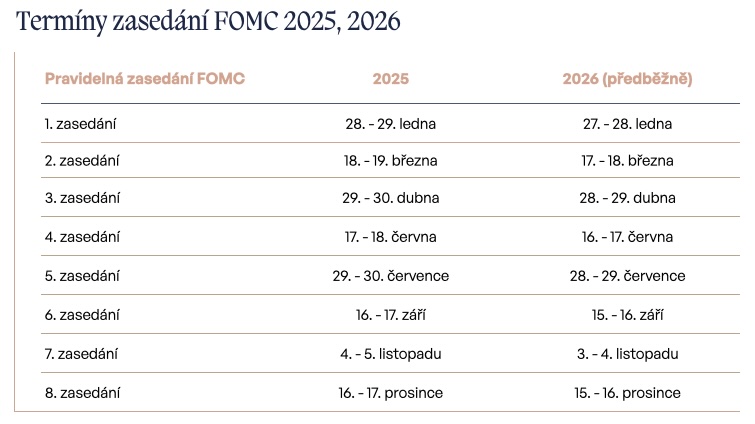

Termíny zasedání FOMC v roce 2025 a 2026

FOMC zasedá pravidelně osmkrát ročně. Termíny zasedání na příští období jsou následující (data se mohou mírně měnit v závislosti na oficiálním kalendáři):

Tabulka: Přehled zasedání FOMC

Zdroj: Fed, Sušánka & partneři

Tato zasedání jsou klíčová nejen pro rozhodování o sazbách, ale i pro aktualizaci ekonomických projekcí a zveřejnění výhledu členů FOMC (tzv. „dot plot“).

Ve druhé polovině roku 2025 očekáváme udržení základních sazeb na současné úrovni, případně velmi pozvolné snižování o 25–50 bps, pokud inflace výrazněji poleví nebo ekonomika začne vykazovat výrazné zpomalení, což by mělo negativní dopad na pracovní trh. Fed bude nadále komunikovat svůj závazek cenové stability a bude sledovat vývoj mezd, trhu práce a inflačních očekávání.

Rok 2026 však přinese dvě klíčové změny:

- Rotace regionálních prezidentů v rámci FOMC: do hlasující skupiny se dostanou např. Lorie Logan (Dallas) a Neel Kashkari (Minneapolis). Oba jsou známí svou opatrností – Loganová je mírně jestřábí, Kashkari je flexibilní pragmatik. Tato rotace mírně posílí hlasy pro zdrženlivost.

- Konec mandátu Jeroma Powella: prezident Trump bude mít možnost jmenovat nového předsedu Fedu. Tím získá klíčovou pozici pro směřování měnové politiky.

Dva scénáře dalšího vývoje

Scénář A: Fed si uchová nezávislost

Powell dovrší mandát a nový předseda bude jmenován Trumpem. Půjde o respektovaného odborníka (pravděpodobně Christopher Waller), který se bude snažit nasměrovat politiku Fedu k nižším sazbám. Zůstane však obezřetný a své názory bude stavět na datech a odborných závěrech. Nebude podléhat tlaku Donalda Trumpa. O nutnosti snížit sazby musí nový předseda přesvědčit zbývající hlasující členy rady odbornou argumentací.

FOMC začne sazby snižovat až ve chvíli, kdy inflace bude bezpečně u 2 %, a to postupně. Fed si uchová důvěru trhů. Výnosové křivky zůstanou stabilní, inflační očekávání ukotvená. Složení výboru zůstane stabilní.

Scénář B: Politizace Fedu a agresivní obrat

Trump nominuje loajálního předsedu s cílem rychle snížit sazby. Politickému tlaku postupně podlehnou i další členové rady, oznámí svou rezignaci a Donaldu Trumpvi se podaří do rady dosadit názorově loajální ekonomy. Velkému tlaku aktuálně čelí například Lisa Cook.

Hlasování na jednotlivých zasedáních se podaří překlopit směrem ke snižování sazeb dle představ Donalda Trumpa.

Fed začne snižovat sazby i přesto, že ekonomika vykazuje silné základy, pracovní trh zůstává pevný a inflace bude pod tlakem celních opatření. Argumentačně se bude opírat o potřebnou podporu ekonomiky nebo o globální konkurenci. Důvěra trhu v nezávislost Fedu klesne. Výnosy dlouhých dluhopisů mohou růst kvůli inflační prémii. Investoři znejistí ohledně ukotvení měnové politiky a zvýší se obavy z nekontrolovaného růstu inflace.

Co to znamená pro dlouhodobého investora?

Pro investory s dlouhým a mezigeneračním horizontem je klíčové sledovat nejen čísla o sazbách, ale kvalitu institucionálního rámce, který tuto politiku formuje. Ztráta nezávislosti Fedu by zvýšila dlouhodobé inflační riziko, a tím i volatilitu napříč třídami aktiv.

Pro naše klienty z řad UHNWI investorů to znamená:

- Diverzifikovat geograficky i měnově, a to nejen mimo jurisdikce silně závislé na americké měnové politice, ale také směrem k stabilním a strukturálně odlišným ekonomikám – zahrnout Švýcarsko, Singapur, vyspělé evropské země a Japonsko jako protiváhu k americké expozici.

- Zvýšit expozici vůči alternativním investicím, především prostředí private equity a venture kapitálu, kde je možné profitovat z nelikvidní prémie a získat přístup ke strategickým firmám mimo veřejné trhy.

- Zaměřit se na aktiva s nízkou korelací k politickému cyklu USA, jako jsou infrastrukturní projekty, energetika, zemědělství nebo regionální strategie vázané na dlouhodobou poptávku a stabilní cash flow.

Závěr: Sledujeme vývoj velmi pečlivě

Navzdory silné rétorice a politickému tlaku prezidenta Trumpa věříme, že Federální rezervní systém si svou nezávislost v klíčových rozhodnutích zachová. Předseda Powell i většina členů FOMC dlouhodobě prokazují, že se při rozhodování řídí daty, ekonomickým výhledem a mandátem cenové stability a plné zaměstnanosti – nikoliv politickými zájmy. Domníváme se proto, že i přes možnou výměnu předsedy v roce 2026 nebude FOMC ochoten zásadně ustoupit od svého institucionálně zakotveného přístupu k měnové politice.

Téma nezávislosti Fedu a jeho interakce s politickou mocí není akademická debata. Má přímý dopad na hodnotu peněz, reálné výnosy a důvěru investorů. V našem analytickém týmu Sušánka & partneři tento vývoj detailně sledujeme. V případě změn jsme připraveni upravit investiční strategii v souladu s novou realitou.

Proto zůstáváme v kontaktu s předními analytiky, sledujeme projevy členů FOMC, hlídáme termíny personálních změn a sledujeme signály o tom, jaký charakter bude mít budoucí měnová politika. Věříme, že pouze hlubší porozumění institucionálnímu pozadí umožňuje udržet stabilitu a růst majetku v nejistých dobách.

Společnost In Investments a.s., se sídlem K Moravině 1871/7, 190 00 Praha 9, IČ: 03002578 (dále jen Společnost) je obchodníkem s cennými papíry ve smyslu ust. § 5 zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Společností poskytované informace jsou určeny výlučně pro informativní účely a nelze je považovat za formu reklamy, nabídky nebo doporučení nákupu či prodeje investičních nástrojů ani za žádný druh investičního či jiného poradenství. Zhodnocení, výkonnost či jiné parametry dosažené jednotlivými investičními nástroji v minulosti nemohou v žádném případě sloužit jako spolehlivý ukazatel či záruka budoucího zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních nástrojů.

Investičně poradenská společnost Sušánka & partneři a.s. se sídlem Na Perštýně 342/1, 110 00 Praha 1 IČ: 02029014 DIČ: CZ02029014 je vázaným zástupcem obchodníka s cennými papíry IN Investments a.s.

S investicí na kapitálovém trhu je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Ačkoliv veškeré Společností zveřejněné informace a názory pocházejí nebo jsou založeny na zdrojích, které Společnost považuje za důvěryhodné, Společnost neposkytuje žádnou záruku jejich úplnosti či přesnosti a nepřebírá odpovědnost za ztrátu nebo škodu způsobenou použitím těchto informací.