Proč placené investiční poradenství neznamená dražší

Většina českých poradců se dnes prezentuje kvalitním poradenstvím zdarma. Placené poradenství se proto může zdát na první dojem jako drahé nebo nevýhodné. Opak je však pravdou.

Většina finančních poradců v České republice se dnes prezentuje kvalitním poradenstvím zdarma. Placené poradenství se proto může zdát na první dojem jako drahé nebo nevýhodné. Opak je však pravdou.

V první řadě je potřeba připomenout, že obědy zdarma neexistují. Všechno něco stojí a na trhu finančních produktů to jejich výrobci dělají velmi chytře. Vysoké náklady na jednorázové provize poradců balí a rozpouští v nákladech produktů, které ve finále zaplatí vždy klient. A asi není třeba dodávat, že odměna poradci není ani tak za poradenství jako za prodej produktu. A logicky platí, že čím vyšší odměnu chce finanční instituce poradcům nabídnout, tím nákladnější produkt klient musí platit. Poradci tak žijí neustále v konfliktu, protože to, co je v nejlepším ekonomickém zájmu klienta, není zpravidla v nejlepším ekonomickém zájmu poradce a obráceně.

Ve VHI jsme se s poradci rozhodli to změnit. Nabízíme službu nezávislého, klientem placeného investičního poradenství tak, aby klient měl jistotu, že dostává nezávislou radu v jeho nejlepším zájmu, s transparentní férovou odměnou, která nás staví do role jeho dlouhodobého partnera. A výši odměny jsme stanovili tak, aby celkové náklady pro klienta byly stejné nebo nižší než v běžném provizním modelu. Díky tomu přidaná hodnota naší služby výrazně převyšuje klientovy náklady.

Nízkonákladové kvalitní nástroje v portfoliu

Protože nepřijímáme žádné provize, můžeme svobodně vybírat z více než 10 000 investičních nástrojů po celém světě, včetně těch, které nejsou provizemi zatížené. Často jsou to kvalitní nízkonákladové investiční nástroje, které v České republice využívají pouze velké instituce jako banky nebo pojišťovny pro správu svých vlastních aktiv. Při sestavování investičního portfolia vybíráme jak nízkonákladové nízkonákladové fondy tak kvalitně řízené podílové fondy. Průměrné roční náklady námi vybíraných nástrojů se pohybují v rozmezí od 0,2 % do 1,5 % ročně. Podílové fondy, které nabízí poradci v provizním modelu, vykazují roční nákladovost od 2 % do 3 % a v mnoha případech i vyšší. V průměru tak klientovi šetříme zhruba 1,5 % v ročních nákladech na investování.

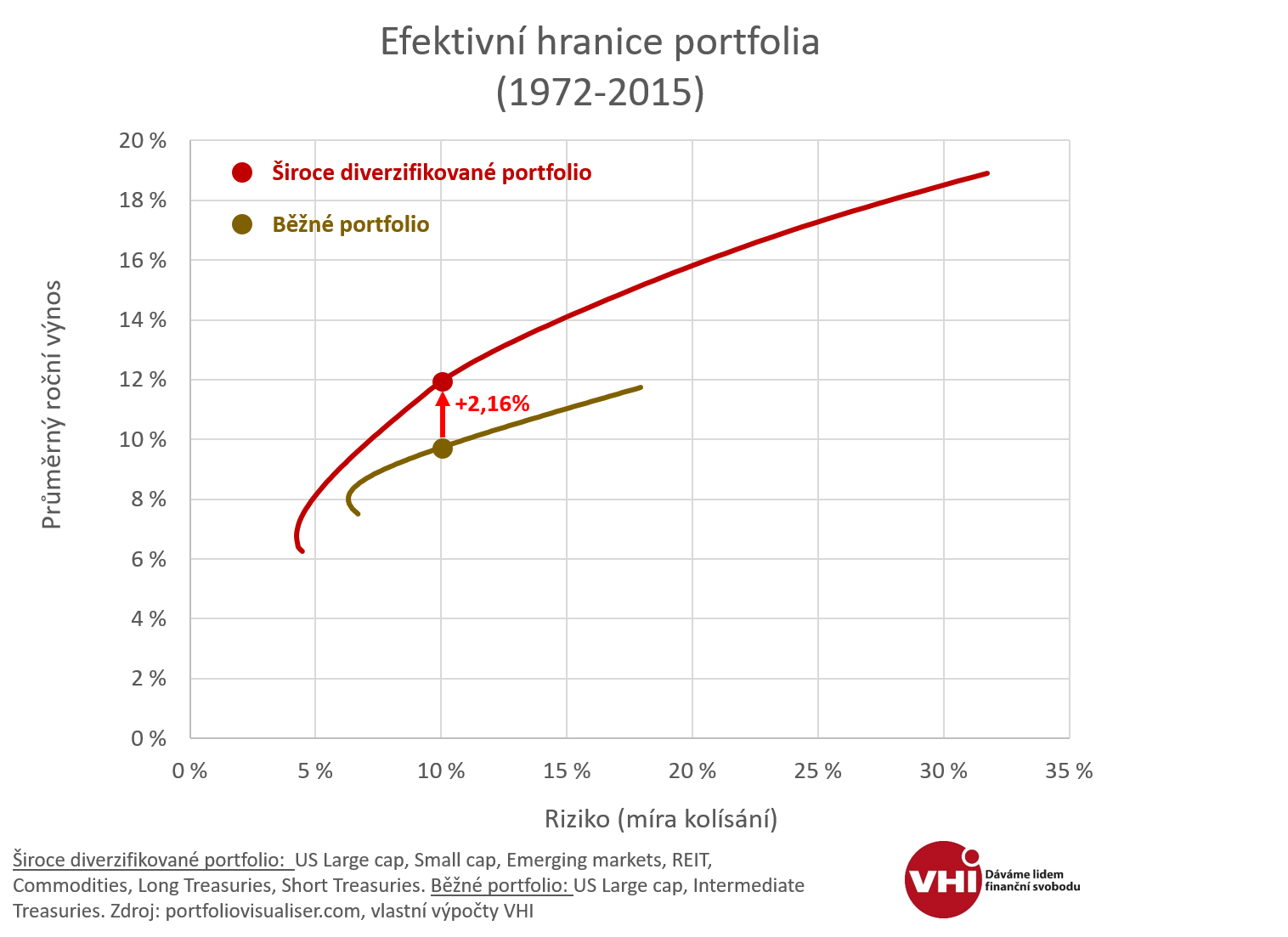

Lepší diverzifikace

Ve VHI při navrhování portfolia klientovi využíváme celkem 9 tříd aktiv. Kromě běžně využívaných tříd aktiv, jako jsou akcie a dluhopisy, pracujeme i s třídami tzv. reálných aktiv. K nim se řadí například nemovitosti, komodity nebo zlato. Naši klienti tak mají možnost dosáhnout na lepší zhodnocení při srovnatelné míře rizika běžných portfolií akcií a dluhopisů. Pro porovnání vidíte níže graf efektivní hranice 2 portfolií. Hnědá křivka ukazuje kombinaci historického výnosu a rizika pro běžná portfolia složená pouze z akcií a dluhopisů. Červená křivka znázorňuje výsledky portfolia složeného z různých kombinací celkem 9 tříd aktiv, které využíváme ve VHI. Lze tedy říci, že při stejném riziku (zastoupení cca 50 % akcií) vykazovalo diverzifikovanější portfolio výnos vyšší o 2,16 % ročně.

Pravidelné rebalancování

Základem našeho poradenství je jediná, prokazatelně fungující zásada „Kup a drž“. Koupit a držet však neznamená koupit a ignorovat. Portfolio se v čase vyvíjí a jednotlivé složky se často vyvíjí různě. Proto je třeba portfolio pravidelně kontrolovat a v případě potřeby ho vrátit zpět do základního rozložení. Prakticky jde o to odprodat část aktiv, které vyrostly a dokoupit ty, které poklesly nebo nerostly tolik. V zásadě lze říci, že rebalancováním dodržujeme základní princip investování, a to je prodávat za draho a kupovat za levno. Renomované studie dokazují, že pravidelným rebalancováním můžete dosáhnout dodatečného výnosu až 0,4 % ročně.

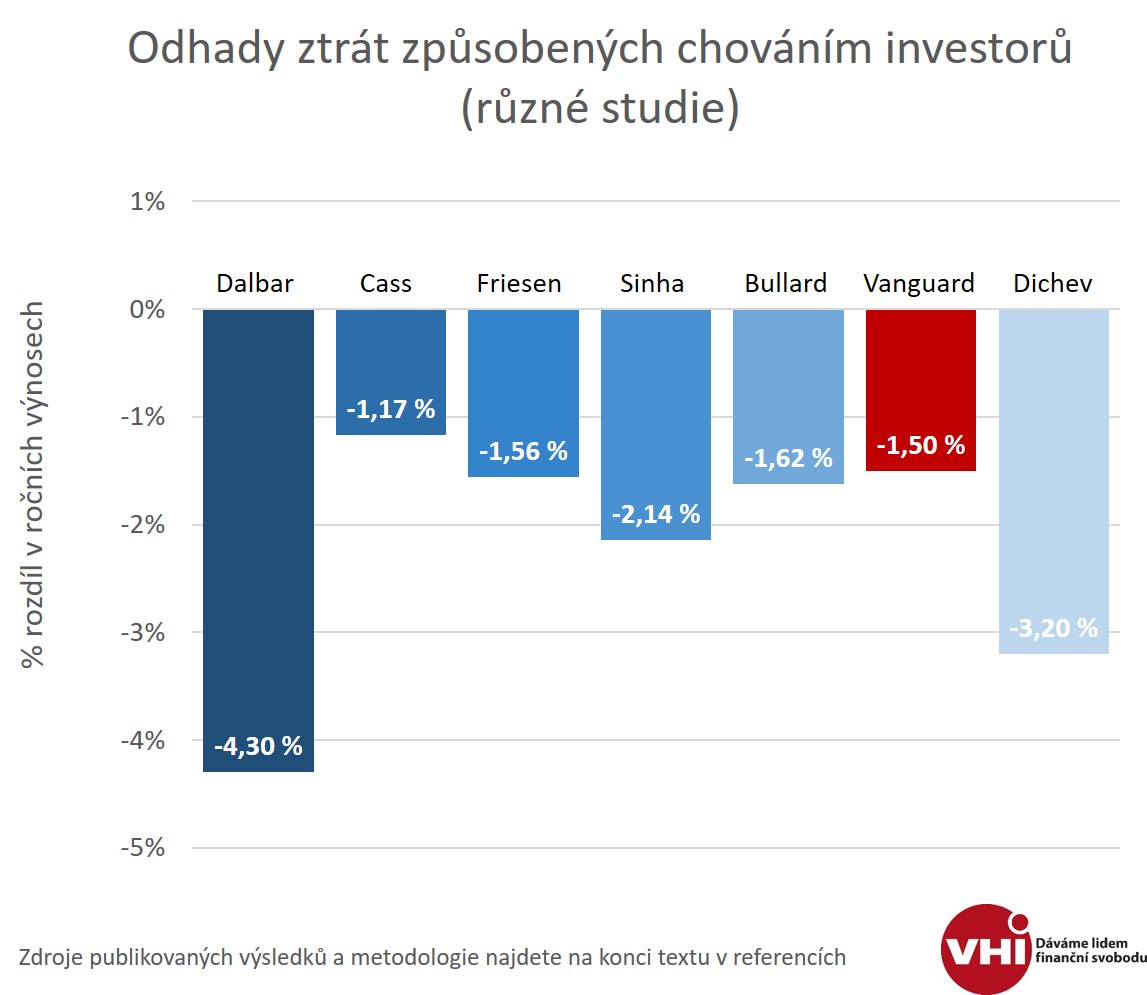

Lepší chování

Jak tvrdí Warren Buffett a potvrzují desítky nejúspěšnějších investorů všech dob, chování investora je důležitější než chování jeho investic. Investování je spojeno s emocemi a ty jsou často příčinou mnoha chyb a špatných investičních rozhodnutí. Všichni ve VHI jsme si toho dobře vědomi. Většina poradců má s investováním letité zkušenosti a to i s investováním vlastního majetku. Proto klademe velký důraz na správnou práci s emocemi a chováním našich klientů. Díky tomu se našim klientům úspěšně daří vyvarovat unáhleným rozhodnutím a zásadním chybám v investování, a smazat tak mezeru mezi průměrnými výnosy kapitálových trhů a výnosy průměrných investorů.

Níže vidíte výsledky hlavních studií behaviorálních financí, které se problematikou emotivního chování zabývají. Každá ze studií se snažila vyčíslit, o kolik zisku průměrný investor ročně přichází díky svému emotivnímu chování. Pro naši kalkulaci jsme vybrali hodnotu ze studie společnosti Vanguard. Protože 99 % našich klientů disciplinovaně dodržuje prověřené investiční zásady, které je učíme, vyčíslili jsme dodatečný výnos našich klientů díky lepšímu chování na 1,5 %.

Naše cena

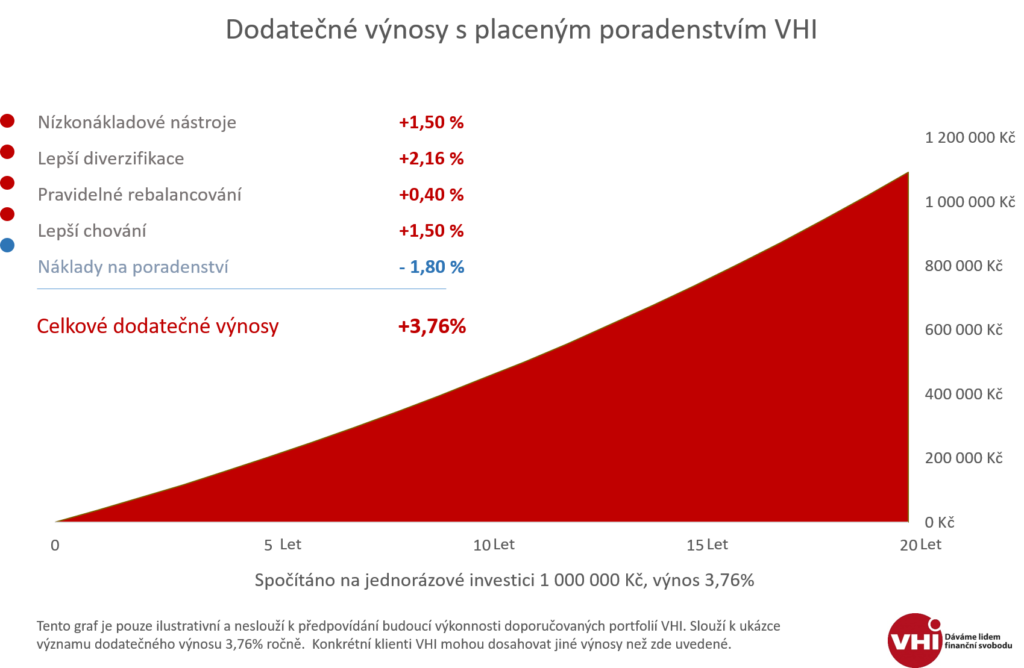

Za přidanou hodnotu, kterou jsme konzervativně vyčíslili na 5,56 % ročně, si účtujeme pravidelnou roční odměnu. Její výši jsme stanovili na 1,80 % včetně DPH u klientů s investicemi do 10 milionů korun a 1,20 % včetně DPH u klientů s investicemi přesahujícími 10 milionů korun. Pokud odměnu 1,80 % odečteme jako náklad od vyčísleného dodatečného výnosu, má naše služba čistou přidanou hodnotu pro klienta 3,76 % ročně v podobě dodatečného výnosu.

Při jednorázové investici 1 000 000 Kč s 10 letým investičním horizontem představuje takový nadvýnos částku 462 000 Kč čistého oproti běžnému výsledku „bezplatného“ provizního poradenství. Po 20 letech může služba klientovi přinést dokonce 1 092 000 Kč navíc.

Co tedy znamená „placené“? Za slovem „placené“ poradenství si tedy nepředstavujme „dražší“, ale spíše „transparentní“, „nezávislé“ a „férové“.