Dědictví a závěť

Dědictví a převod majetku na další generaci – Povím Vám o sepsání dědické závěti, svěřenských fondech a proč se zabývat myšlenkou dědictví a převodu majetku?

Dědictví a převod majetku je ve světě zcela standardní záležitostí. Ve světě existuje velkých počet movitých rodin, ve kterých se majetek dědí z generace na generaci.V České republice za éry socialismu byl převod majetku na další generaci složitější, jelikož velká část majetků byla zestátněna.

V současné době je stále běžnější, že se rodiny připravují na převod majetku a toto téma se stává velmi aktuální. Hlavním důvodem je, že první podnikatelé a majitelé rodinných firem, kteří začali podnikat po roce 1989, jsou nyní ve věku, kdy přemýšlejí o odchodu do důchodu a řeší otázku, jak naložit se svým majetkem a firmami. Nabízí se jim logicky i možnost převodu na další generaci.

Proč se zabývat myšlenkou dědictví a převodu majetku?

- Vaše podnikání a vydělané celoživotní peníze budou mít pokračovatele

- Dědici budou přesně vědět, kdo jaký majetek dostane

- Dědici budou mít jednoduší vstup do podnikání či k majetku

Vyplatí se dědickou závěť sepsat?

Podle našeho názoru se to vyplatí vždy. Pokud začnete o svém dědictví s dostatečným předstihem přemýšlet, můžete sami svobodně rozhodnout o tom, jak váš majetek bude po vaší smrt rozdělen.Pokud byste tak neučinili, majetek by si rozdělili dědici podle dědické posloupnosti a české právní normy.

Dědická posloupnost

- třída: Děti a manžel/ka – pokud nejsou děti

- třída: Manžel/ka, rodiče a osoby dlouhodobě sdílející společnou domácnost, pokud není manželka ani rodiče

- třída: Sourozenci a osoby dlouhodobě sdílející společnou domácnost, pokud není partner, sourozenci ani jejich děti

- třída: Prarodiče

- třída: Pra – prarodiče

- třída: Vnuci sourozenců, strýcové a tety

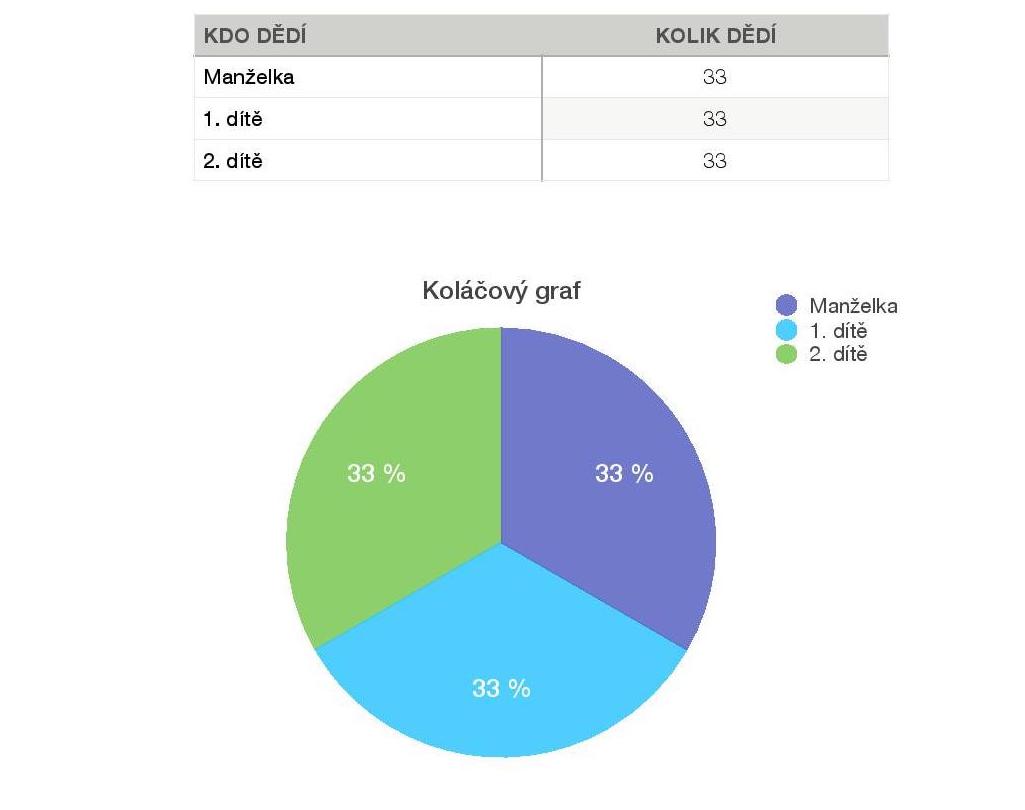

Příklad úmrtí manžela = manželka + 2 děti dědí se manželova 1/2 SJM + jeho majetek mimo SJM

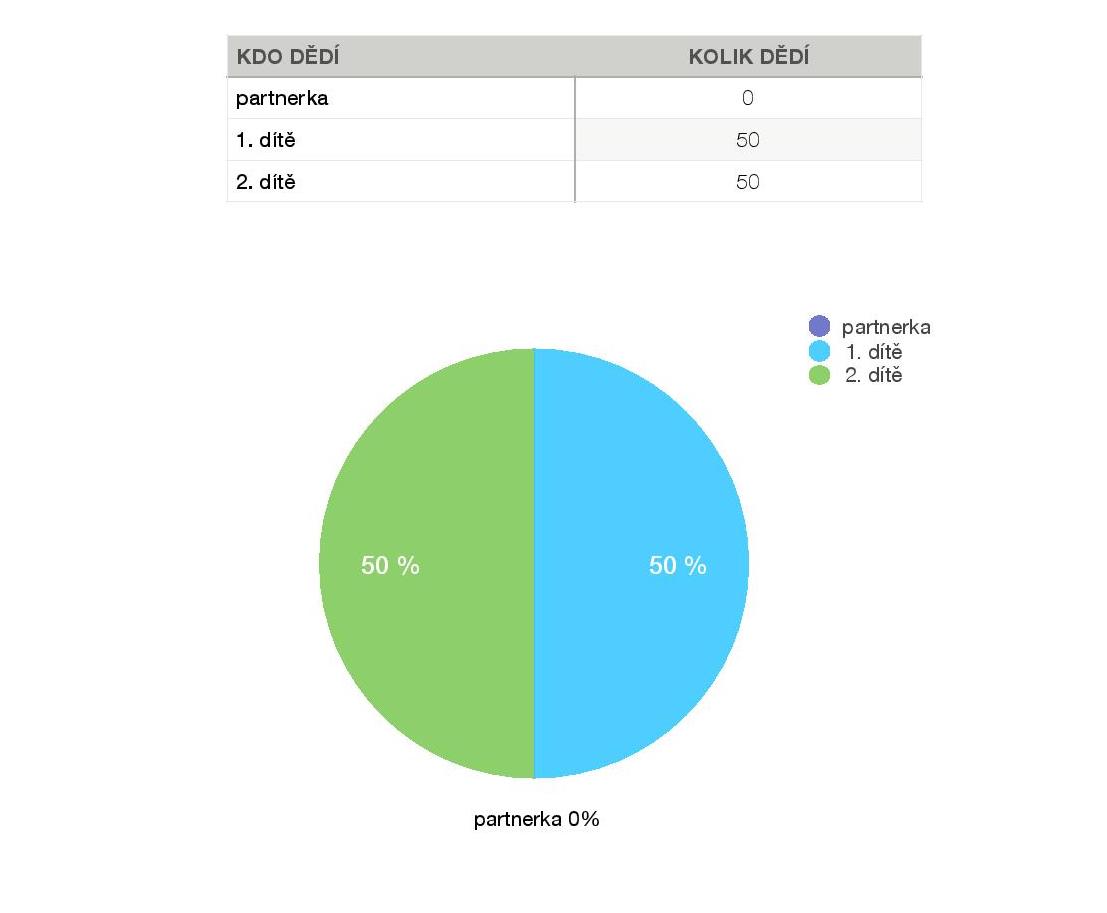

Příklad úmrtí nesezdaného partnera + 2 děti dědí se majetek po partnerovi

Životní pojistka

Životní pojistka

Životní pojistka může být dobrý pomocník v případě dědictví. Peníze vyplacené z životní pojistky nevstupují do dědického řízení. Pojistník určuje tzv. obmyšlenou osobu, která dostane vyplacené peníze z pojistky. Peníze z pojistky jsou vyplaceny do 1. měsíce od nahlášení a dodání všech dokumentů včetně kopie úmrtního listu.

Peníze z pojistky mohou velmi dobře posloužit jako zdroj financí pro vyplacení dědice či dědického podílu.

Příklad: Děti po svém otci zdědí nemovitost v hodnotě 2 milionů korun. První dítě chce v nemovitosti bydlet, druhé dítě ne a chce svůj podíl prodat. První dítě nemá dostatek financí na vyplacení toho druhého. Otec dětí měl v životním pojištění jako obmyšlenou osobu první dítě. Bude mu tak vyplacena částka 1 milion korun, kterou může použít na vyplacení.

Co všechno zahrnout do závěti?

- Jak bude vypadat rozložení vašeho majetku a kdo bude dědit

- Kdo z vašich dědiců bude nejschopnější váš majetek dědit a dobře se postará o jednotlivé části vašeho majetku

- Vyhledání kvalitního notáře se zkušenostmi a referencemi s dědictvím

- Určení správce vašeho dědictví

- Rozhodnout se, jestli majetek dělit rovným dílem či nikoli

V případě, že budete sepisovat závěť, je nutné dodržet určitá pravidla a zákony. V případě nedodržení může dědic závěť napadnout, a stává se neplatnou! Potomci zůstavitele musí být vždy v závěti uvedeni a dostat svůj zákonný podíl.

- Zletilý dědic: 1/4 jeho zákonného dědického podílu

- Nezletilý dědic: 3/4 jeho zákonného dědického podílu

Manželka či partnerka není neopominutelný dědic a nejste povinni jí cokoli ze svého majetku odkázat.

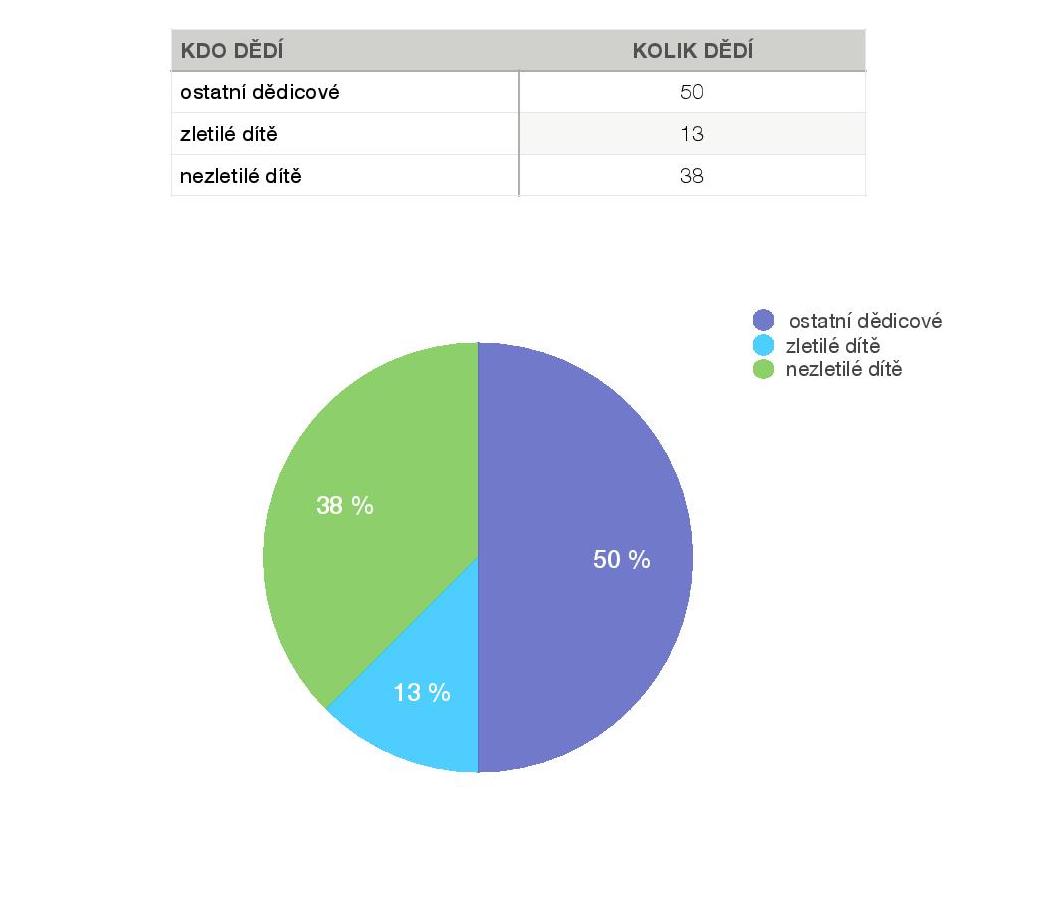

Příklad – minimální podíl

Zemře rodič, který není v manželství, má jedno zletilé a jedno nezletilé dítě. Rodič měl majetek 2 000 000,- Kč.

Zletilé dítě 250 000,- Kč, tj. 12,5% z 2 000 000,- Kč

- Nezletilé dítě 750 000,- Kč, tj. 37,5% z 2 000 000,- Kč

- Ostatní dědici 1 000 000,- Kč, tj. 50% z 2 000 000,- Kč

Svěřenské fondy

Svěřenské fondy

V případě, že si nejste jistí, zda by vaši potomci byli schopni unést riziko dědictví, a nebo máte strach, že by peníze rychle utratili, můžete svůj majetek ovládat pomocí svěřenského fondu.

Fungovaní svěřenského fondu:

- Přesně stanovené podmínky, jakým způsobem a jak se budou čerpat peníze z fondu.

- Určení obmyšlené osoby (popř. i více osob), které dostanou majetek z fondu.

- Ochrana záměrů zakladatele a obmyšleného

- Určení správce fondu, který se o majetek bude starat

- Ovládnutí transferu majetku i po smrti

U majetných rodin (tj. majetkem v řádu desítek až stovek milionů korun) a s velkým počtem dědiců je situace ohledně dědictví složitější. V takovém případě je vhodnější využít služeb Family office. Více o Family Office se dočtete zde: ODKAZ