Investice do nemovitostí

Vyplatí se v dnešní době koupit byt jako investici na pronájem? Anebo je lepší peníze zainvestovat do nemovitostních fondů? Výhody a nevýhody investice do nemovitostí.

Vyplatí se v dnešní době koupit byt jako investici na pronájem? Anebo je lepší peníze zainvestovat do nemovitostních fondů? Oba tyto způsoby investovaní mají smysl, ale vždy je potřeba počítat s určitými riziky, která k tomuto typu investování patří.

V případě, že se rozhodnete koupit byt na pronájem, je důležité důkladně promyslet hned několik faktorů, které mohou ovlivnit budoucí výnos.

- Lokalita nemovitosti

- Dostupnost služeb (dopravní dostupnost, občanská vybavenost, relax a zeleň)

- Výše nájmu

- Obsazenost nemovitosti

- Počáteční investice

- Inflace

Jaká je skutečná cena nemovitosti?

|

Daň z převodu nemovitosti

|

4%

|

|

Provize makléře

|

3%

|

|

PENB (energetický štítek)

|

5 – 7 tisíc

|

|

Kuchyně

|

50 – 200 000 Kč

|

|

Opravy a rekonstrukce

|

50 – 100 000 Kč

|

|

Provoz a údržba bytu

|

1000 – 5000 Kč / měsíc

|

|

Fond oprav

|

1000 – 5000 Kč / měsíc

|

|

Okna

|

10 000 Kč / okno

|

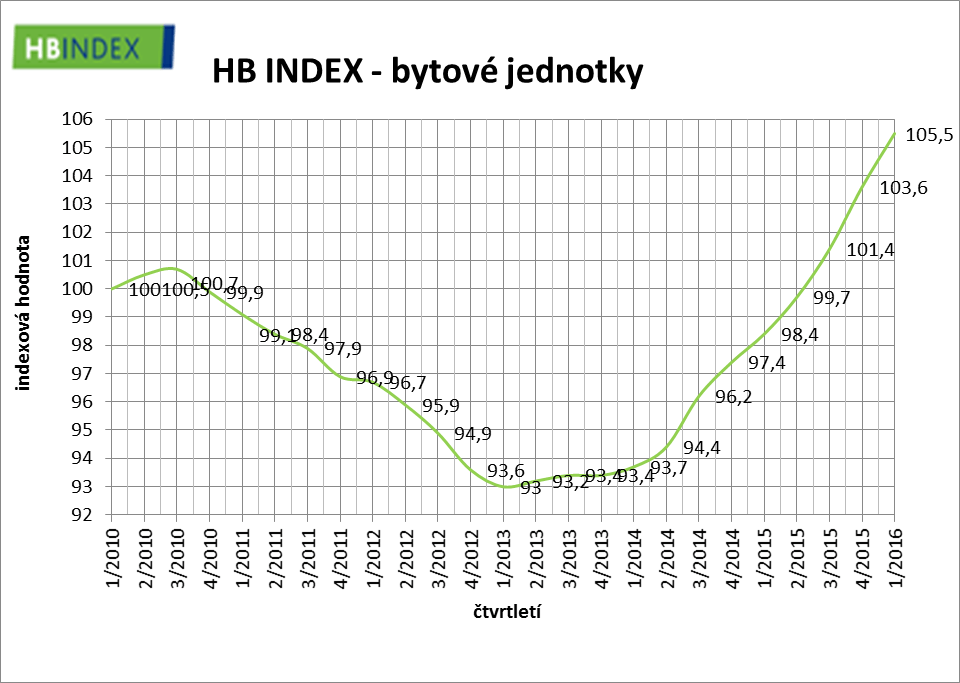

Vývoj indexu cen nemovitostí hypoteční banky

Příklady výnosů

|

Ostrava

|

7,43 % (90 000:1 210 000)

|

|

Praha

|

3,71 % (160 000:4 310 000)

|

Současný roční příjem počítáme z 8-10 nájmů – z důvodu, že nemáme nájemníka v bytě celý rok. U pronajmutí bytu je vždy potřeba počítat s výdaji spojenými s provozem a údržbou bytu (poplatky za služby a do fondu oprav), dále údržba bytu (např. vymalování, výměna zařízení atd.).

Tyto náklady samozřejmě snižují reálný výnos investice. Dle zákona příjmů z pronájmu, nájem podléhá dani z příjmu fyzických osob. V případě koupě nemovitostního bytu musíme mít také na paměti časovou náročnost pořízení investice.

Výhody a nevýhody investice do nemovitostí

|

Výhody

|

Nevýhody

|

|

Nemovitost lze výhodně pronqajmout

|

Velká počáteční investice

|

|

Hodnota nemovitostí dál roste

|

Nezájem o pronájem a nespolehlivý nájemník

|

|

Bezpečné uložení finančních prostředků

|

Malá likvidita v případě prodeje

|

|

Výnos překonává dlouhodobě inflaci a spořící účty

|

Pokles tržního nájemného

|