Jak Investovat 100 mil kč a více – Příběh investora

V létě 2021 se mi ozval pan Tomáš. „Pane Sušánko, potřeboval bych se s Vámi sejít, mám pro Vás nějakou práci.“

Na setkání jsem Tomáše nechal mluvit a já jsem hlavně naslouchal. To dělám velmi často na schůzkách s našimi investory. U movitějších klientů chodím na schůzky vždy s naším analytikem Pavlem. Tentokrát tomu nebylo jinak.

Tomáš se rozpovídal. Je spolumajitelem velmi úspěšné firmy ve stavebním byznysu. Jeho společnost má posledních pár let obrat hodně přes miliardu korun. Firmě se daří velmi dobře. Co si mohl pořídit, to má, něco v nemovitostech, něco stále ve firmě, ale má i velké zůstatky na běžných a spořicích účtech. Je potřeba začít s majetkem pracovat systematicky.

Tato slova mě i Pavla překvapila. Pan Tomáš ví, co chce. Většinou investoři nemají představu, co požadují, a chtějí hlavně nasměrovat.

Pokládám otázku: „Zmínil jste nemovitosti, jak velký podíl jich máte?“ Čekal jsem, že díky oboru, ve kterém pracuje, se bude jednat o většinový podíl. Pan Tomáš se nadechl a řekl, že asi 15 % z celkového majetku. „Díky byznysu, který dělám, jsem váhu nemovitostí nechtěl zvětšovat. Důvod byl pořídit pár nemovitostí, aby generovaly nájemné.“

Toto jsme vůbec nečekali. V České republice je mezi úspěšnými majiteli běžné, že mají v nemovitostech 40, 60 ale někdy i 100 % svého majetku, a to není dobře.

Na druhou stranu díky historii, kterou má Česká republika za sebou, mají čeští investoři rádi investice do nemovitostí. Historicky, kdo měl více peněz, ten kupoval nemovitost. Přece nebudu kupovat akcie, které mohou klesnout.

A nyní zpátky k panu Tomášovi. Doptávám se, zda jsou ty nemovitosti jsou v České republice. Ano, vše je v ČR, odpovídá Tomáš. Předpokládám, že firma se také zaměřuje jen na český trh. Přesně tak, doplní Tomáš.

Jedná se tedy o typického českého podnikatele, který sází celý svůj majetek na český region a českou korunu. To bude potřeba upravit. To je hlavní důvod, proč našim investorům radíme, aby finanční aktiva investovali mimo český region a českou korunu do globálních společností po celém světě s převahou USA.

S Tomášem otevíráme téma, kolik peněz mu leží na účtu. Jedná se asi o 60 mil. korun. Suma mě nepřekvapuje. Díky číslům, o kterých mluvil a jeho přístupu, jsem podobnou částku čekal.

V průběhu let budou k dispozici i nějaké další zdroje. Pokud se firmě povede tak jako nyní, je možné ročně investovat cca mezi 20-30 mil. korun.

Následuje debata s analytikem Pavlem o tom, jak peníze investovat, o možných rizicích investičního horizontu, o rizikovosti profilu investora. Jaký procentuální propad je schopný investor unést, ale i o maximální možné částce z celkového portfolia.

Co má být cílem investování a k čemu má portfolio a vybudovaný majetek sloužit. Obecně velmi důkladná debata o tom, jak sestavit a navrhnout individuální investiční portfolio pro investora, jehož majetek bude do dvou let ve výši přes 100 milionů korun.

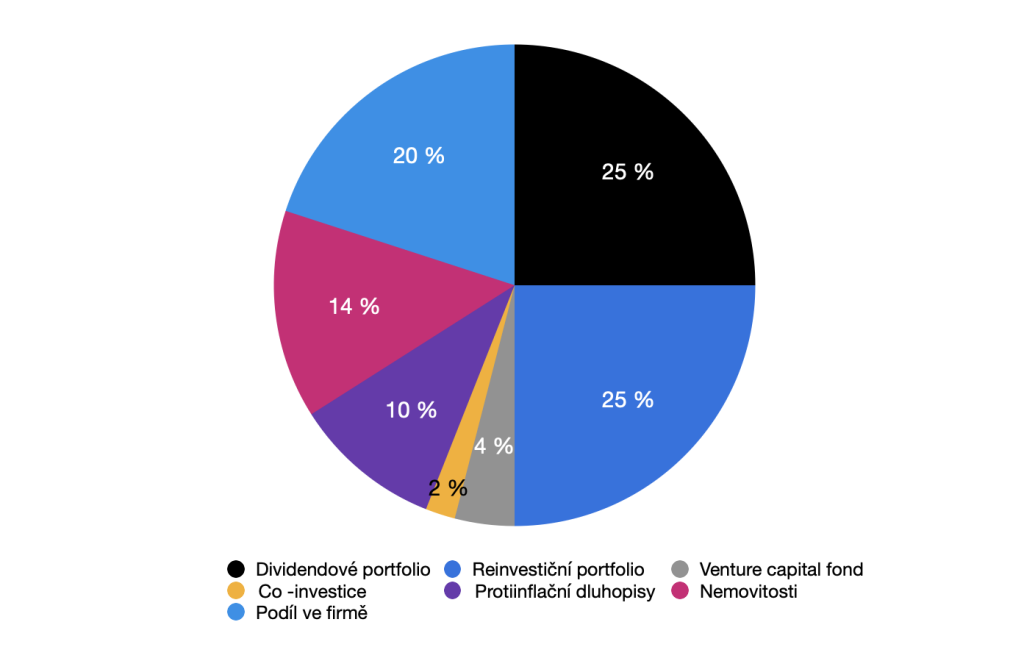

Výstupem navržení investičního portfolia bylo globálně diverzifikované portfolio dle rizikovosti investora, které se opírá o dvě hlavní portfolia. První část je dividendové portfolio, které ročně vyplatí dividendový výnos 638 400 Kč po zdanění a druhou částí je portfolio, kde se dividendy reinvestují a zatím se z této části renta a majetek odprodávat nebudou. Tato část portfolia je určena pro děti a následně další generace za podmínek stanovených investorem dle jeho nejlepšího svědomí.

Jako další součást portfolia byly ponechány fyzické nemovitosti ve váze 14 %, které generují cca 480 000 Kč ročně z pronájmu po zaplacení daní. Následuje rizikovější část portfolia ve váze kolem 4 % v podobě venture capital fondu + další 2 % v podobě přímé co-investice s fondem. Za posledních 10 % majetku jsme doporučovali nakoupit české protiinflační dluhopisy jako alternativu k hotovosti.

(Co-investice znamená, že se investor podílí na přímé investici do daného projektu startupů společně s fondem).

V případě dvou portfolií ve finančních aktivech bylo navrženo portfolia investovat mimo Českou republiku v cizích měnách, zejména v USD, GBP, JPY a EUR do globálních velkých společností různých sektorů a regionů.

Jako investiční platformy byly doporučeny dvě. První je lucemburský obchodník s cennými papíry a druhá je střední švýcarská privátní banka, kde je možné otevřít účet již od 2 mil. USD, tedy od 50 000 000 Kč. Díky tomu může investor využít lombardní úvěr proti zástavě investičního portfolia.

S doporučením, že při velikosti 150 mil. otevřeme účet u jedné z největších švýcarských privátních bank, kde je potřeba mít majetek ve výši 5 mil. USD.

Jednalo se o poměrně propracovaný sofistikovaný plán, kdy investor od nás každý měsíc dostává měsíční report + se vždy jednou měsíčně cca na 30 minut nad reportem potkáváme a diskutujeme.

Hlídáme všechny důležité aspekty v portfoliu, vyhodnocujeme daňové zatížení + s naším daňovým poradcem připravujeme daňový report + optimalizujeme cashflow z dividend a nájmů.

Náš tým je pro investora dostupný 24 hodin denně v případě potřeby.

Disponujete částkou ve vyšších desítkách milionů korun (60 mil. a více) a máte ambici vytvořit individuální portfolio, které ponese Váš odkaz pro další generace, ve výši 100 mil. Kč a více? Pokud ano, domluvte si s námi nezávaznou konzultaci.

S podobnými investory jako vy máme zkušenosti, viz reference níže:

REFERENCE

Respektujeme soukromí našich klientů

Máte-li zájem si naše reference ověřit, rádi Vás spojíme s klienty, kteří nám k tomu dali svolení.

Svůj majetek jsem vydělal v USA, kde jsem dlouho žil. A tak i vzhledem k velikosti svého majetku jsem měl možnost se bavit s největšími finančními institucemi na světě, např. Morgan Stanley, Creative Planning atd… ale i mnoha českými privátními bankéři a dalšími US a UK poradci a poradenskými firmami. V té době jsem již rok spolupracoval s panem Sušánkou a Sušánka & partneři. K mému překvapení jsem zjistil, že nespatřuji velký rozdíl mezi poradcem z Morgan Stanley a Honzou Sušánkou z České republiky. To hovoří, myslím, velmi dobře ve prospěch pana Sušánky. Oba nabízejí finanční plánování a investiční poradenství na vysoké úrovni. Privátní bankovnictví v CZ je zlehka zaseknuté v době před pár lety, ale jistě to není ta nejhorší volba. Vedle poradce jako je Jan Sušánka ale zaostávají a opravdu si nemůžete být jistí, jestli vám radí ve váš prospěch.

Investor 36 let, 300 mil Kč