Proč by měli startupisté přemýšlet o švýcarských privátních bankách?

Dnešní díl našeho článku bych rád zaměřil na problematiku startupistů a zaměstnanců, kteří pracují pro úspěšné globální startupy.

Čas od času se na nás obrátí člověk, který je jeden ze zakladatelů úspěšného startupu či zaměstnanec, který drží zaměstnanecké akcie. Všechny tyto lidi spojuje stejná věc.

Exit nebo prodej podílů či zaměstnaneckých akcií

Blíží se období, kdy exitují své podíly či zaměstnanecké akcie a na účet jim přistanou vyšší desítky, v některých případech i stovky milionů korun. Co s takovým objemem peněz vlastně dělat a jak se z toho nezbláznit?

Pár startupistů už prošlo naší poradenskou firmou Sušánka & partneři, proto si dovolím popsat zde dva případy.

Vše opět investují velmi rizikově

Pokud je člověk zakladatelem startupu, často u něho s kolegy vidíme, že chce velkou část majetku vložit znovu do dalších startupů, nejčastěji jako tzv. angel investor, v lepším případě přes Venture Capital či Private Equity fond.

Takoví lidé jsou a byli úspěšnými startupisty, tak proč by se to nemohlo povést znovu? Ale co když se to tentokrát nepovede a dané projekty opravdu odepíšou? To se skutečně může stát.

Například Venture Capital fondy počítají, že několik firem ve svém portfoliu zcela odepíšou. Sázka 100 % na velké riziko není na místě.

Ochrana před sebou samotným

Někteří startupisté a zaměstnanci za námi přicházejí a chtějí po nás jednu hlavní věc – abychom je ochránili před nimi samotnými. Zároveň si na správu majetku netroufají sami a také nechtějí mít sami tak velkou odpovědnost. Chtějí si najmout nás jako odborníky, partnery a lidi, kteří s nimi na denní bázi budou konzultovat jejich portfolio a majetek.

Chtějí někoho, kdo dá jejich celkovému majetku strukturu a řád, bude jim plnohodnotným partnerem a v některých fázích i silným oponentem, pokud to situace bude vyžadovat.

Kdy vlastně přemýšlet o švýcarských bankách z pohledu exitu či prodeje zaměstnaneckých akcií?

Toto je tzv. otázka za milion, ale z našeho pohledu dříve, než vůbec dojde na téma Švýcarsko, je potřeba odpovědět na několik otázek.

Máme situaci, kdy se blíží exit, popřípadě prodej zaměstnaneckých akcií.

Klíčové je nastrukturovat si celkový majetek a v první řádě si říci, co vlastně s majetkem chci. Co je ten primární důvod, proč vlastně investuji a v jaké podobě.

Chci všechno investovat hodně rizikově do startupů? Ano, fajn, jsem ochotný stoprocentně akceptovat, že o všechno přijdu? Pokud ano, mám šanci takové peníze znovu vydělat?

Zároveň bych si měl také zodpovědět, jestli má majetek generovat nějaké pravidelné cashflow a v jaké roční hodnotě. K čemu toto cashflow bude sloužit? Ke spotřebě, nebo k dalším investicím?

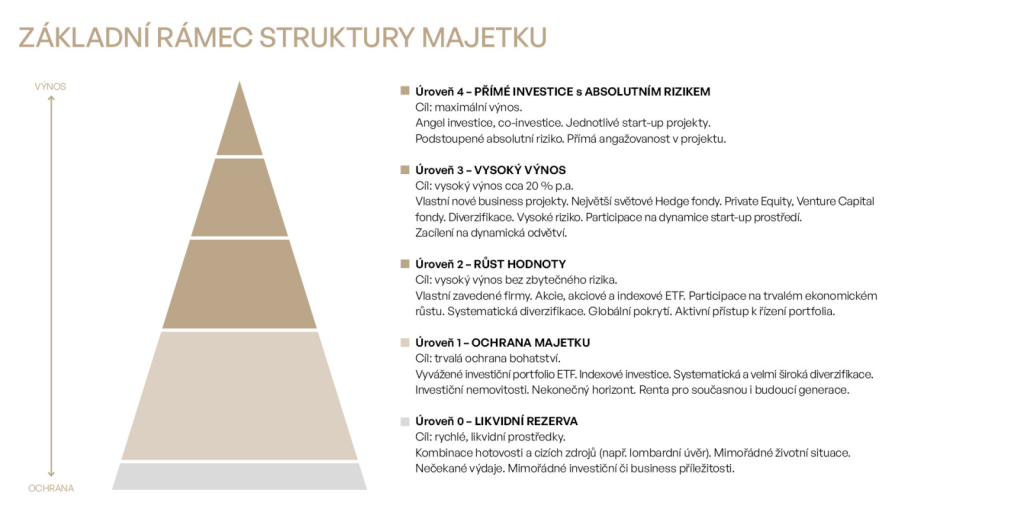

Většina lidí řekne spíše ne, a proto je zde důležité majetek strukturovat, vytvořit tzv. úrovně rizika. Opět se dostáváme k naší čtyřúrovňové rizikové pyramidě.

ZDROJ: Sušánka & partneři s.r.o.

1. úroveň – zajistit nekonečnou rentu pro sebe a další generace

2. úroveň – část majetku investovat do veřejných akcií dynamicky

3. úroveň – investovat do VC a PC přes fondovou strukturu

4. úroveň – investice do startupů nebo jako direct investments

Švýcarská privátní banka a kdy o ní uvažovat

Pokud máte již strukturovaný majetek, sestavený investiční plán, strategii či založený holding, přes který budete peníze spravovat, můžete začít přemýšlet o švýcarské privátní bance.

Dnes se tu nechci rozepisovat, proč Švýcarsko ano, či ne. Většina investorů s velkým majetkem z řad HNWI – UHNWI Švýcarsko chce pro celý majetek nebo jeho část.

Pro velký majetek je pak vhodná diverzifikace mezí více bank a majetek začít investovat dle struktury a čtyřúrovňového rizikového portfolia.

První úroveň pro rentu, tedy nějaké globální dividendové ETF portfolio doplněné popřípadě o přímé dluhopisy díky současným výnosům dluhopisů.

Druhá úroveň – nakoupit dynamické portfolio z akcií či akciových fondů pro další a budoucí růst části tohoto majetku.

Třetí úroveň majetku jsou investice do PE a VC fondů. Zde volíme kombinaci evropských VC a PC fondů (ty nakupujeme napřímo s daným fondem) a švýcarské privátní banky. Pokud je investor zkušený startupista, může se do daného fondu zapojit více, popřípadě se může stát i partnerem fondu. Druhou část investujeme přes švýcarskou banku do těch největších globálních fondů, do kterých lze investovat. Jedná se o fondy jako jsou Brookfield, Blackstone, KKR či Mellon.

Čtvrtá úroveň – opět se jedná o kombinaci přímých investic do určitých projektů napřímo či popřípadě s daným evropským fondem, a druhou část této úrovně nakoupíme přes privátní banku a dostaneme se tak k těm nejzajímavějším direct investment pozicím, které banka nabízí (od 1 mil. CHF).

Startupisté a lidé, kteří prodali zaměstnanecké akcie, hodně využívají lombardní úvěry. Jsou v nich hodně aktivní. Nebojí se brát si úvěry proti zástavě svého portfolia na nákup a zainvestování tzv. callů do Venture Capital fondů, nákupu nemovitostí, akcií a dalších startupových projektů a přímých investic. Úvěry tzv. otáčejí. Díky jejich aktivnímu přístupu dokážou svůj majetek o dost zvětšit.

Pokud jste startupista či člověk, který drží zaměstnanecké akcie a víte, že je budete exitovat, můžete část majetku alokovat právě přes vybrané švýcarské banky. Získáte tím spoustu benefitů.

Můžete si stáhnout náš nový e-book Jak čeští multimilionáři investují v roce 2024.

Odkaz na e-book ZDE.

Nebo si s námi můžete rovnou domluvit konzultaci.