Proč se vyplatí rebalancovat vaše investiční portfolio

Spousta investorů se domnívá, že vytvořením investičního portfolia vše končí. Je to ale přesně naopak. Vaše investiční portfolio od vás bude potřebovat péči.

Spousta investorů se domnívá, že vytvořením investičního portfolia vše končí. Je to ale přesně naopak. Připravte se na skutečnost, že vaše investiční portfolio bude potřebovat od vás péči podobně jako vaše děti, když je vychováváte.

Zanedbání péče by mohlo mít fatální následky. Pokud byste nechali své portfolio beze změny, riskujete, že jedno z investičních aktiv by mohlo nabýt poměrně větší či menší váhy v portfoliu, než je vhodné. To by mělo z následek výrazné ohrožení stability celého portfolia.

Vaše investiční portfolio bylo postaveno k určitému finančnímu cíli. Příklad: Cíl = dosažení finanční nezávislosti (pasivního příjmu) za 20 let. Takové portfolio je sestavené cca. z 60% akcií a 40% dluhopisů na základě rizikového profilu investora. Jak se budou chovat investiční aktiva? První rok akciová složka vzroste o 5% a dluhopisová část portfolia klesne o 5%. Druhý rok opět akcie v portfoliu zvýší podíl, tentokrát o 3%, a dluhopisová část se sníží o 3%. Třetí rok se akciová část zvýší o 2% a dluhopisová část klesne 2%. Čtvrtý rok ale akcie propadnou o 19% a dluhopisy vzrostou o 19%.

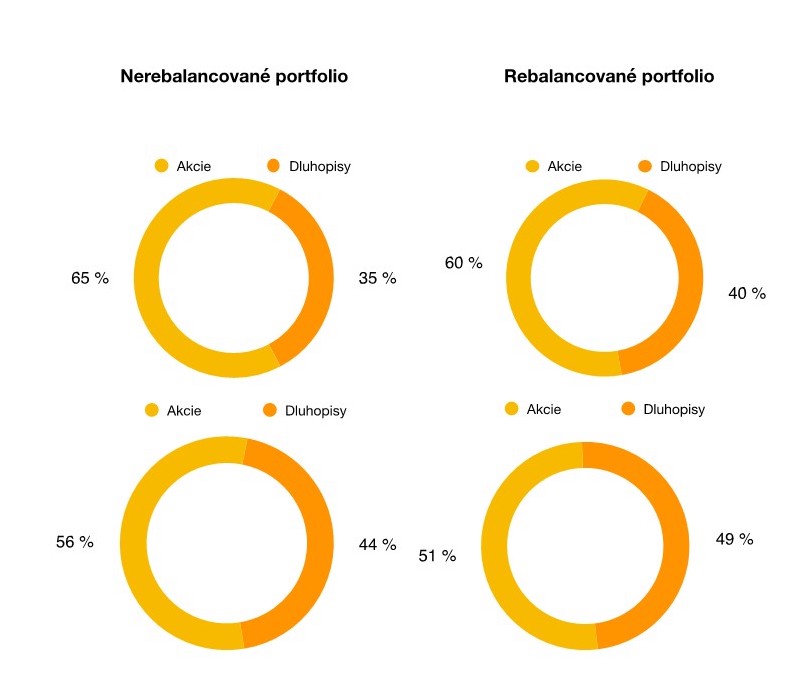

Podívejme se na to, jak by se přibližně vyvíjelo portfolio, které by nebylo pravidelně rebalancované v porovnání s tím, které by naopak rebalancované bylo (investice 1 000 000 Kč, rozložení 600 000 Kč do akcií a 400 000 Kč do dluhopisů).

Před čtvrtým rokem by bylo nerebalancované portfolio rozloženo následovně: 661 878 Kč akcie a 370 734 Kč dluhopisy. Po pádu o 19% u akciové složky portfolio propadlo o 125 749 Kč na 536 129 Kč a dluhopisy vzrostly o 55 610 Kč na 426 344 Kč. Celková hodnota portfolia tak činila 962 473 Kč.

Na druhé straně rebalancované portfolio by drželo celou dobu stejné rozložení, a každý rok by se procentuální poměr vracel na původní hodnoty. Před pádem ve čtvrtém roce by drželo 612 060 Kč v akciích a 407 000 Kč v dluhopisech. Ve čtvrtém roce by akcie propadly o 116 291 Kč na 495 769 Kč a dluhopisy by vzrostly o 61 050 Kč na 468 050 Kč. Celková hodnota portfolia by tak činila 963 819 Kč.

Na příkladu a grafech výše můžete vidět nerebalancované a rebalancované portfolio před poklesem a po poklesu. Pravidelně rebalancované portfolio si s poklesem poradilo mnohem lépe a u akciové složky byl propad mnohem menší než u nerebalancovaného portfolia. U dluhopisové části naopak vzrostlo rebalancované portfolio více než nerebalancováné. Ve výsledku mělo rebalancované portfolio větší celkovou hodnotu něž nerebalancované.

Pravidelné rebalancovaní navýší váš průměrný zisk cca. o 0,40%. Takto ohodnotila přínos rebalancovaní mezinárodní společnost Vanguard.

Ne vždycky může být však rebalancování portfolia výhrou

Jedná se především o případ prodeje majetku do 3 let od nakoupení, přičemž odprodej jednotlivých investičních nástrojů by byl větší než 100 000 Kč. V takovém případě by se musela platit daň z výnosu ve výši 15%.

Poradenství a poplatky při rebalancování

Pokud máte svého investičního poradce, pečlivě zvažte, jakým způsobem je z vaší strany ohodnocován. Je-li odměňován formou provizí, může to být pro vaše portfolio při rebalancování problém. Odprodej části portfolia je u většiny investičních společností zdarma, vyjma takových investičních instrumentů jako fondy kvalifikovaných investorů, které s sebou mohou nést při odprodeji fondů tzv. výstupní poplatek (například za nedodržení investičního horizontu). Pokud byste ale v rámci rebalancování části portfolia nakupovali převážně fondy, musíte počítat s novými vstupními poplatky (u většiny provizních poradců). Z toho důvodu se vám rebalancování portfolia výrazně prodraží. Pokud byste ale narazili na poradce, který je odměňován provizí a nabídl by vám 100% slevu na poplatek (výjimka na trhu), tak se takového poradce držte. Vaše portfolio nebude zatíženo poplatkem při změně, což vy jako investor potřebujete (aby poplatky zbytečně nesnižovaly výnos vašeho portfolia).

Provizní poradenství

Pokud budete mít portfolio sjednané přes poradce, který je odměňován formou provizí, můžete to mít pro vás jednu zcela zásadní nevýhodu v podobě celkové nákladovosti vašeho portfolia (která se pohybuje v průměru někde na úrovni 2-3% za rok). Tzv. TER (Total Expense Ratio) je údaj ukazující investorům, jak vysoký roční poplatek platí za celkové vedení fondu. Provizní poradci zatím mohou nabízet jen aktivně řízné fondy, tedy takové, které řídí portfolio manažer. Pokud chcete vydělat například 6%, v reálu musí portfolio vydělat 8-9% (při nákladovosti TER mezi 2-3%).

Honorované poradenství

Poradce, který je odměňován přímo klientem, si stanoví honorář po vzájemné dohodě (například 1% ročně v podobě servis fee či kombinace servis fee např. 0,5% ročně plus 15% ze zisku). Pro vás jako klienta to má výhodu v tom, že můžete nakoupit nízkonákladové investiční nástroje v podobě ETF a indexových fondů. Ty kopírují určitý index, obchodují se na burze a jejich roční nákladovost činí 0,5-0,7%. To znamená oproti nákladovosti u aktivně řízených fondů značnou úsporu, je však potřeba přičíst náklady za správu (honorář). I přes tyto náklady je honorované poradenství pro klienta výrazně levnější. Další úsporou pro klienta je neplacení vstupních ani výstupních poplatků během rebalancování či dalších nečekaných nákupech, kdy klient do portfolia přidává další peníze (např. v době poklesů akciových trhů).

Závěr

Každý investor by měl myslet na to, že o své portfolio je potřeba se průběžně starat. Důležité je mít na paměti, že poplatky při rebalancování hrají negativní roli a je nejlepší se jim vyhnout. Ideální stav je mít sestavené nízkonákladové investiční portfolio z ETF či indexových fondů. Portfolio do 1 000 000 Kč s pravidelnou investicí do 5000 Kč doporučujeme rebalancovat jednou za 2-3 roky. Portfolio nad 1 000 000 Kč či pravidelnou investicí 20 000 Kč a více rebalancujte ideálně jednou ročně. Vždy mějte poplatky pod kontrolou.