Červen 2026: strukturální témata a aktuální trendy ovlivňující globální ekonomiku a kapitálové trhy

Červen 2026 připomněl investorům několik nepříjemných pravd najednou. Inflace sice v řadě ekonomik ustoupila z extrémních úrovní minulých let, ale není definitivně poražená. Geopolitika se přes ropu a energetické trasy znovu propsala do inflačních očekávání. Umělá inteligence zůstává hlavním růstovým příběhem akciových trhů, ale zároveň roste otázka návratnosti obřích investic. A světový obchod se dál přepojuje podle geopolitických linií.

Pro investory z toho plyne jednoduchý závěr: růstový potenciál zůstává, ale portfolia by neměla stát na jednom pohodlném scénáři.

Sazby nemusí klesnout jen proto, že si to trh přeje

V posledních měsících si část investorů zvykla na relativně příjemný příběh: inflace klesá, centrální banky budou dříve či později snižovat sazby, dluhopisy vydělají na poklesu výnosů a akciím pomůže nižší diskontní sazba. Červen tento příběh nezrušil, ale výrazně ho zkomplikoval.

ČNB 18. června zvýšila dvoutýdenní repo sazbu o 25 bazických bodů na 3,75 %. Evropská centrální banka v červnových projekcích čekala inflaci v eurozóně 3,0 % v roce 2026 a projekci pro roky 2026 a 2027 revidovala směrem nahoru kvůli vyšším cenám energií. Fed sice ponechal sazby v pásmu 3,50–3,75 %, ale v prohlášení dál zdůrazňoval, že inflace zůstává zvýšená vůči 2% cíli a že část cenových tlaků souvisí i s nabídkovými šoky včetně energií.

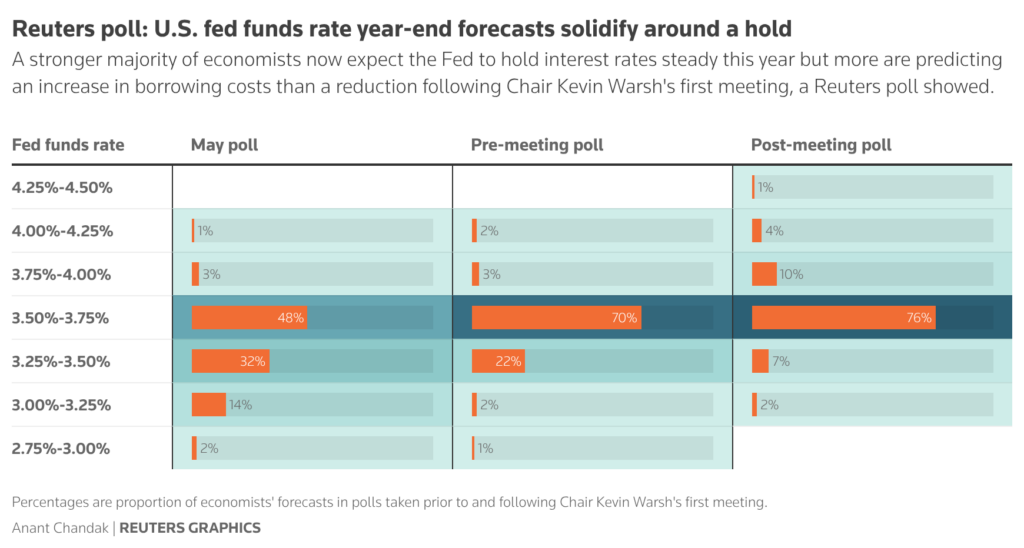

Graf 1: Trh pochopil, že FED nyní sazby nesníží

Zdroj: Reuters

Podstatné není jen to, co centrální banky v červnu udělaly. Důležitější je, co tím investorům sdělily: měnová politika se nebude řídit přáním trhu, ale inflační bilancí rizik. Nižší headline inflace sama o sobě nestačí. Centrální banky sledují jádrovou inflaci, služby, mzdy, úvěrovou dynamiku, ceny energií a inflační očekávání. Právě proto se scénář „sazby musí dolů“ změnil na scénář „sazby mohou dolů, pokud to dovolí data“.

Z pohledu portfolií to znamená, že sázka na delší duraci v dluhopisech není bez rizika. Dluhopisy znovu nabízejí zajímavější výnos než v éře nulových sazeb, ale jejich cena zůstává citlivá na jakýkoli návrat inflačních obav. J.P. Morgan ve svém mid-year outlooku výstižně shrnuje, že zatímco Fed může být na pauze, výnos ve fixed income „na pauze“ není; zároveň ale připomíná, že dluhopisy nemusí dobře diverzifikovat inflační šok.

Ropa a Hormuz: úleva není totéž co jistota

Druhým červnovým tématem byl Blízký východ a Hormuzský průliv. Pro investory nejde primárně o geopolitickou zprávu. Jde o makroekonomický přenosový kanál. Ropa a LNG jsou cestou, kterou se geopolitické riziko může velmi rychle přepsat do inflace, sazeb, výnosů, měn i valuací akcií.

Hormuz je jedním z nejdůležitějších energetických hrdel světa. Podle IEA přes něj prochází zhruba 20 milionů barelů denně, přibližně čtvrtina světového námořního obchodu s ropou, a většina těchto toků míří do Asie. U LNG IEA uvádí, že přes Hormuz prochází asi 93 % katarského a 96 % emiratského exportu LNG, což představuje zhruba 19 % světového obchodu s LNG.

Proto trh v červnu nereagoval pouze na titulky z regionu. Reagoval na pravděpodobnost, že by se část světových energetických toků mohla zpomalit nebo přerušit. Pokles ceny ropy po uklidnění situace je dobrou zprávou. Neznamená ale, že riziko zmizelo. Znamená pouze, že trh snížil pravděpodobnost nejhoršího scénáře.

Pro centrální banky je tento rozdíl klíčový. Jednorázový růst cen energií by teoreticky mohly „přehlédnout“. Problém nastává ve chvíli, kdy se dražší energie promítnou do mezd, cen služeb a inflačních očekávání. Proto je energetický šok pro měnovou politiku nebezpečný: centrální banka neumí vytisknout ropu ani uvolnit tankery, ale musí zabránit tomu, aby se jednorázový šok změnil v trvalejší inflační problém.

AI: příběh nekončí, ale mění se otázka

Umělá inteligence zůstává největším pozitivním příběhem akciových trhů. Důležité je ale pochopit, že AI už není jen technologická móda. Je to investiční cyklus: datová centra, polovodiče, paměti, hardware, chlazení, elektrická síť, energetika, financování a infrastruktura.

J.P. Morgan ve svém outlooku zdůrazňuje, že americké akcie jsou v roce 2026 podporovány silnými zisky díky AI capex buildu, nikoli primárně silnou ekonomikou. Zisky S&P 500 v prvním čtvrtletí meziročně vzrostly o 27 %, přičemž nejsilnější růst byl v technologii a komunikačních službách.

To je důležitá nuance. AI příběh nekončí, ale trh se posouvá z fáze „kolik se do AI investuje“ do fáze „kdo z těchto investic opravdu vydělá“.

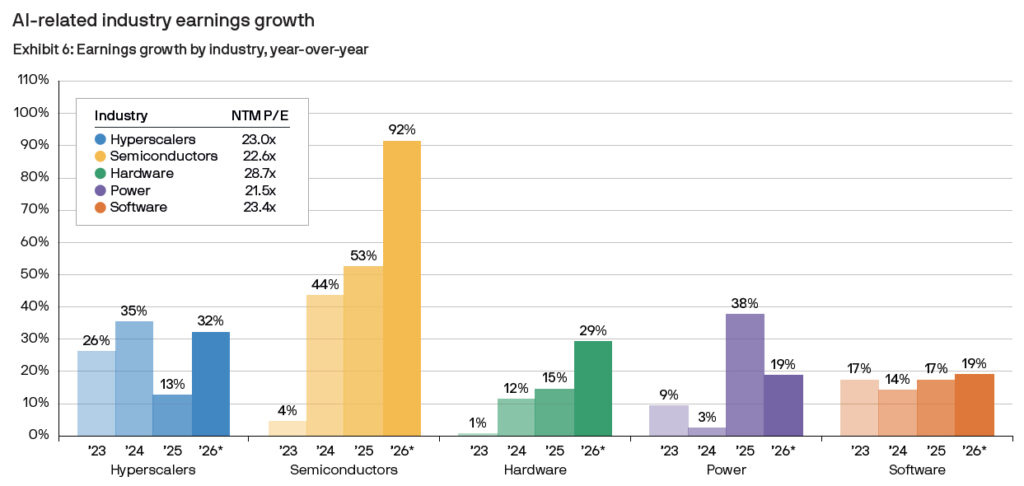

Graf 2: AI capex — kdo inkasuje růst zisků

Zdroj: J.P.Morgan

První fáze AI rally byla o tom, mít expozici na AI. Druhá fáze je o rozlišování. Hyperscaleři obří investice financují. Polovodiče, hardware, elektrická zařízení a část infrastruktury tyto investice inkasují. Software je složitější případ: část firem může díky AI získat, jiná část může být sama narušena novými modely.

J.P. Morgan tento posun popisuje velmi přesně: investoři začínají více sledovat, kdo pouze zvyšuje capex, a kdo zároveň zvyšuje tržby. Zároveň upozorňuje, že jakýkoli náznak zpomalení AI capexu může být problém pro koncentrovaný americký akciový trh.

Pro investiční praxi je možná ještě důležitější téma koncentrace. Mnoho investorů má významnou expozici na AI i tehdy, když si nikdy nekoupili tematický fond zaměřený na umělou inteligenci. Stačí mít globální akciový fond, fond sledující americký index nebo část emerging markets.

Z toho plyne důležitá investorská pointa: regionální diverzifikace už automaticky neznamená tematickou diverzifikaci. Investor může snížit váhu USA a přidat emerging markets, ale pokud tím zvýší expozici na TSMC, Samsung nebo SK Hynix, stále zůstává významně navázaný na stejný AI capex cyklus.

Fragmentace obchodu: globalizace se nezastavila, ale přepojuje se

Dalším strukturálním tématem je fragmentace globálního obchodu. Nejde o konec globalizace. Spíše se mění její logika. Poslední desetiletí byla globalizace optimalizována na cenu, rychlost a efektivitu. Dnes se stále více optimalizuje na bezpečnost, odolnost a kontrolu nad strategickými vstupy.

WTO ve svém Global Trade Outlooku upozorňuje, že obchodní toky se více organizují uvnitř a mezi geopolitickými bloky; nejde tedy jen o objem obchodu, ale o změnu jeho struktury. ECB zase analyzuje, že samotná nejistota obchodní politiky může brzdit ekonomickou aktivitu eurozóny, zejména investice.

Fragmentace se do firemních výsledků často nepropisuje jednou dramatickou položkou. Přichází přes vyšší zásoby, dražší logistiku, složitější compliance, alternativní dodavatele, pojištění, cla, exportní kontroly a horší plánovatelnost. Je to „daň za odolnost“.

Pro Evropu je toto téma obzvlášť citlivé. Reuters s odkazem na Goldman Sachs uvádí, že větším problémem pro růst EU než samotný bilaterální deficit s Čínou může být ztráta tržního podílu evropských firem na třetích trzích.

K tomu se přidává otázka kritických surovin. Eurostat upozorňuje, že EU je u některých strategických vstupů mimořádně závislá na omezeném počtu dodavatelů. Například u dovozu hořčíku tvoří Čína 92 % importu EU.

U kritických materiálů přitom nejde o to, že by tvořily velkou část hodnoty konečného produktu. Jde o to, že když chybí malý vstup, může se zastavit velká část výroby. To je riziko pro průmysl, energetiku, elektromobilitu, polovodiče i obranu.

Co z toho plyne pro investory

Červen 2026 nebyl měsícem, který by investorům říkal, že se mají stáhnout z trhu. Byl spíše připomínkou, že strategie nemá stát na jednom scénáři.

První scénář říká, že inflace se uklidní, ropa zůstane pod kontrolou, centrální banky budou moci sazby snížit a AI dál potáhne zisky. Tento scénář je možný. Ale není jediný.

Druhý scénář počítá s tím, že geopolitika znovu zdraží energie, centrální banky budou muset zůstat opatrné, sazby zůstanou výše a vysoké valuace růstových akcií budou citlivější na zklamání.

Třetí scénář může být sektorově rozdělený: AI capex dál vytváří vítěze, ale ne všichni účastníci řetězce budou odměněni stejně. Fragmentace obchodu zároveň zvýhodní firmy se silnou vyjednávací silou, lokální výrobou, kontrolou nad strategickými vstupy nebo schopností přenést náklady na zákazníka.

Praktický závěr je proto jednoduchý. Nepřehánět sázku na pokles sazeb. Nepovažovat globální akciový index za neutrální expozici. Hlídát koncentraci v AI a amerických mega-cap technologiích. Rozlišovat mezi firmami, které AI investice financují, a těmi, které je inkasují. A chápat diverzifikaci nejen jako rozložení mezi akcie a dluhopisy, ale také mezi různé zdroje rizika: sazby, inflaci, měny, geopolitiku, likviditu a koncentraci.

Jak výstižně shrnuje J.P. Morgan, v prostředí protichůdných sil není správnou odpovědí stát stranou, ale vrátit se k základům portfoliové konstrukce: ocenění, fundamenty, koncentrace a diverzifikace napříč veřejnými i privátními trhy.

Závěrečná myšlenka:

Investiční prostředí roku 2026 není jen o tom, zda sazby klesnou, zda ropa zdraží nebo zda AI změní svět. Je hlavně o tom, že všechny tyto příběhy běží současně. A právě proto má největší hodnotu strategie, které nehledají pravdu v jednom scénáři, aby splnily svůj dlouhodobý účel.

Společnost In Investments a.s., se sídlem K Moravině 1871/7, 190 00 Praha 9, IČ: 03002578 (dále jen Společnost) je obchodníkem s cennými papíry ve smyslu ust. § 5 zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Společností poskytované informace jsou určeny výlučně pro informativní účely a nelze je považovat za formu reklamy, nabídky nebo doporučení nákupu či prodeje investičních nástrojů ani za žádný druh investičního či jiného poradenství. Zhodnocení, výkonnost či jiné parametry dosažené jednotlivými investičními nástroji v minulosti nemohou v žádném případě sloužit jako spolehlivý ukazatel či záruka budoucího zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních nástrojů.

Investičně poradenská společnost Sušánka & partneři a.s. se sídlem Na Perštýně 342/1, 110 00 Praha 1 IČ: 02029014 DIČ: CZ02029014 je vázaným zástupcem obchodníka s cennými papíry IN Investments a.s.

S investicí na kapitálovém trhu je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Ačkoliv veškeré Společností zveřejněné informace a názory pocházejí nebo jsou založeny na zdrojích, které Společnost považuje za důvěryhodné, Společnost neposkytuje žádnou záruku jejich úplnosti či přesnosti a nepřebírá odpovědnost za ztrátu nebo škodu způsobenou použitím těchto informací.