Odlišnosti a podobnosti: technologická bublina vs. dnešní akciové prostředí

Technologický sektor zažívá boom, který vyvolává vzpomínky na dot-com éru. AI přináší obrovský potenciál, ale i rizika spojená s přehnaným optimismem. Klíčem k úspěchu je strategie, která kombinuje disciplínu, diverzifikaci a zaměření na dlouhodobý růst.

Úvod

Během dot-com éry na přelomu tisíciletí investovali lidé masivně do internetových firem bez jasného obchodního modelu, což vyhnalo Nasdaq z 1 000 nad

5 000 bodů. Když se ukázalo, že většina společností není zisková, bublina praskla a do roku 2002 technologické indexy ztratily téměř 80 %, zatímco americké akcie celkově klesly o 45 %. Dnes se objevují názory, že se podobná situace může opakovat – je to důvod k obavám?

Porovnávání minulosti a současnosti nám pomáhá rozpoznat podobné vzorce i rozdíly. Někteří odborníci tvrdí, že „AI horečka“ připomíná dot-com bublinu, jiní ji považují za zcela odlišný fenomén. Naše společnost proto k tématu přistupuje nezaujatě, aby představila oba pohledy a mohla nabídnout objektivní závěry.

Varovné signály

Rostoucí důvěra, efekt FOMO a vysoká tržní koncentrace

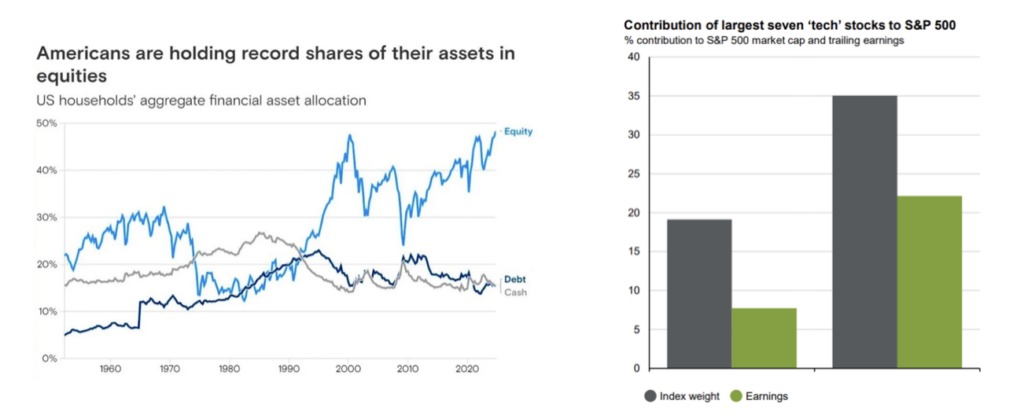

Jedním z nejvýraznějších varovných signálů na současných trzích je přemíra optimismu, strach z promeškání (FOMO) a víra v nepřetržitý růst akcií. Tento sentiment se odráží v rostoucím podílu akcií, které Američané drží ve svých majetkových portfoliích, přičemž z přiloženého grafu vyplývá, že tato hodnota již dosahuje úrovní z doby technologické bubliny.

Zdroj: Capital Group/@MikeZaccardi

Dalším vykřičníkem je vysoká tržní koncentrace: jen úzký okruh společností, zejména z oblasti AI, táhne výkonnost S&P 500, přičemž tato koncentrace už výrazně překonává úroveň z dot-com éry. Navíc poměr Price-to-Book indexu S&P 500 dosahuje hodnot z období technologické bubliny, což poukazuje na možný nárůst nadhodnocení a riziko výraznějších korekcí.

Rozdíly, které definují současný trh

Silnější fundamenty a udržitelnější růst technologických firem

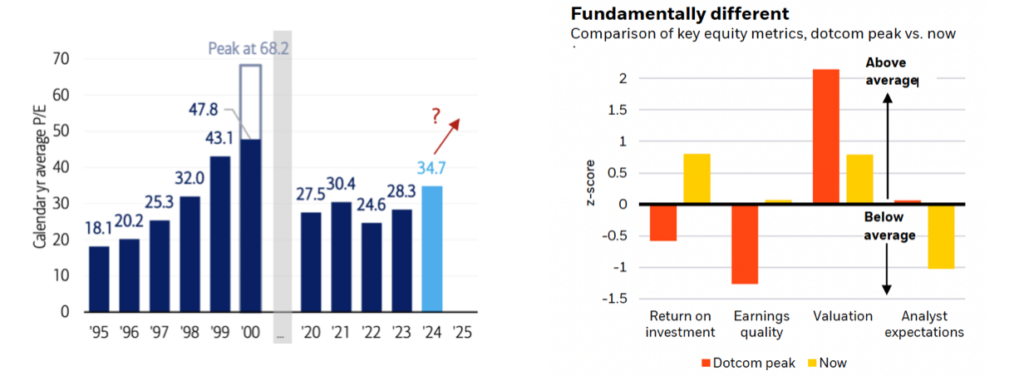

Na rozdíl od doby dot-com bubliny se dnešní technologické společnosti opírají o diverzifikované zdroje příjmů, často poskytují širší škálu produktů a služeb

a vykazují stabilnější ziskovost, podpořenou robustnějšími rozvahami i dostatečnými hotovostními rezervami. Jejich aktuální valuace, byť rostoucí, zdaleka nedosahují extrémních úrovní z přelomu tisíciletí a stojí na reálnějších základech. Předpokládaný 20% růst zisků technologických firem v USA pro rok 2024 (oproti 8% u ne-technologických společností) navíc naznačuje zdravější a udržitelnější dynamiku, jež byla v době dot-com horečky nedostatková. Současné investiční strategie se navíc stále více zaměřují na dlouhodobou hodnotu a méně spoléhají na pouhý spekulativní optimismus.

Zdroj: Seth Golden/BlackRock

Přesto je třeba mít na paměti, že ani současné prostředí není bez rizik. Obrovské kapitálové investice do rozvoje technologií, zejména v oblasti AI, sice slibují dlouhodobý růst, ale mohou také přinést krátkodobé tlaky na ziskové marže kvůli rostoucím odpisům a nákladům.

Některé společnosti navíc využívají účetní praktiky, jako je prodlužování životnosti majetku, aby uměle snížily roční odpisy a na papíře zlepšily provozní zisk. Například Alphabet, Amazon, Microsoft a Meta touto cestou během dvou let „uvolnily“ přibližně 10 miliard dolarů, což jim dočasně vylepšilo finanční ukazatele. Pro investory je proto zásadní věnovat pozornost nejen vykázaným ziskům, ale také metodám, jakými jsou tyto výsledky dosahovány.

Jak se na kapitálových trzích nespálit v období „AI horečky“

V Sušánka & partneři vnímáme, že současné období skýtá výjimečné příležitosti, ale i zvýšená rizika. Věříme, že základem úspěchu je promyšlený

a disciplinovaný postup, který investorům umožní využít potenciál umělé inteligence bez podlehnutí přehnanému nadšení či davové psychóze. Soustředíme se proto na strategie snižující riziko – diverzifikaci portfolia a výběr kvalitních projektů s reálnými předpoklady dlouhodobého růstu – a zároveň pozorně sledujeme regulatorní změny i technologické trendy. Zároveň se soustředíme na exkluzivní příležitosti v oblasti private equity a venture kapitálu, kde vidíme skutečný potenciál investic do AI. Tyto nástroje umožňují přístup k inovativním start-upům a technologickým projektům s největším růstovým potenciálem.

V minulosti se metoda investování pomocí PE a VC ukázala jako klíčová pro podporu a růst drtivé většiny technologických společností, které dnes dominují svým odvětvím. Obě formy financování ukazují, že strategické investice do revolučních projektů nebo již stabilních firem mohou vést k mimořádným výnosům, kterých by na veřejném trhu nebylo možné dosáhnout.

In Investments, a.s, se sídlem K Moravině 1871/7, 190 00 Praha 9, IČ: 03002578, (dále jen „Společnost“) je investičním zprostředkovatelem, který je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

Investičně poradenská společnost Sušánka & partneři s.r.o se sídlem Rybná 682/14, 110 00 Praha 1.

IČ: 02029014 DIČ: CZ02029014 je vázaným zástupcem investičního zprostředkovatele IN Investments a.s.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb Společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Podrobněji jsou upozornění na rizika zpracována v obchodní dokumentaci Společnosti. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů Společnosti.

Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které Společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů Společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.