Lombardní úvěr – jak s ním pracují majitelé firem

V dnešním článku se zaměříme na lombardní úvěr a jeho využití mezi investory s majetkem, kteří se řadí do kategorií HNWI (High-Net-Worth Individuals) a UHNWI (Ultra-High-Net-Worth Individuals). Ukážeme si, jak tento nástroj pomáhá investorům zvyšovat hodnotu majetku. Dále se podrobněji podíváme na pojem „cross-pledge“. Tento koncept je totiž klíčovým faktorem, který činí lombardní úvěr tak atraktivním, zejména pro majitele firem.

Úvod

V oblasti špičkového investičního poradenství vynikají lombardní úvěry jako sofistikovaný nástroj, který investoři využívají k získání rychlé hotovosti, aniž by narušili své investiční strategie. Tyto úvěry, pojmenované po středověkých bankéřích z Lombardie v Itálii, umožňují jednotlivcům i podnikům použít svá aktiva (akcie, dluhopisy, cenné kovy atd.) jako zástavu (kolaterál) pro získání rychlých finančních prostředků od svých bank. Na rozdíl od tradičních úvěrů nabízejí lombardní úvěry jedinečnou kombinaci flexibility, nízkých úrokových sazeb a daňové optimalizace, což je činí preferovanou volbou mezi investory s velkým majetkem.

Co je to lombardní úvěr?

Lombardní úvěr je druh zajištěného úvěru, kdy investor dává do zástavy likvidní aktiva určité hodnoty, jako jsou akcie, dluhopisy nebo jiné cenné papíry, aby získal úvěr. Klíčovou charakteristikou lombardu je, že umožňuje klientům přístup k rychlé likviditě, aniž by museli prodat svá aktiva, a tím si zachovávají investiční pozice. Investoři mohou tento typ financování využít pro jakýkoliv účel – ať už jako prostředek k rychlé finanční injekci v případě nečekaných výdajů, nebo pro jakoukoliv jinou investiční příležitost, která se jim nečekaně vyskytne.

Principy lombardního úvěru

Lombardní úvěr běžně využíváme při práci s našimi HNWI a UHNWI investory u privátních švýcarských bank. Principy fungování lombardního úvěru popíšeme tak, jak s ním u našich klientů pracujeme.

Zajištění (Kolaterál)

Investor má v bance investiční portfolio, které je navrženo na základě naší investiční strategie. Velká část majetku je v široce diverzifikovaném ETF portfoliu, které v našem čtyřúrovňovém rizikovém portfoliu slouží jako tzv. „ochrana majetku“. Další část portfolia tvoří aktiva, která cílí na růst hodnoty portfolia. Pokud to u investorů dává smysl, nad rámec růstu hodnoty s poměrově vhodnou částí stavíme dále i private equity a venture capital strategii. Pomyslně nejvyšší stupeň naší strategie pak tvoří rizikovější investice, jako jsou co-investice nebo přímé investice do start-upů.

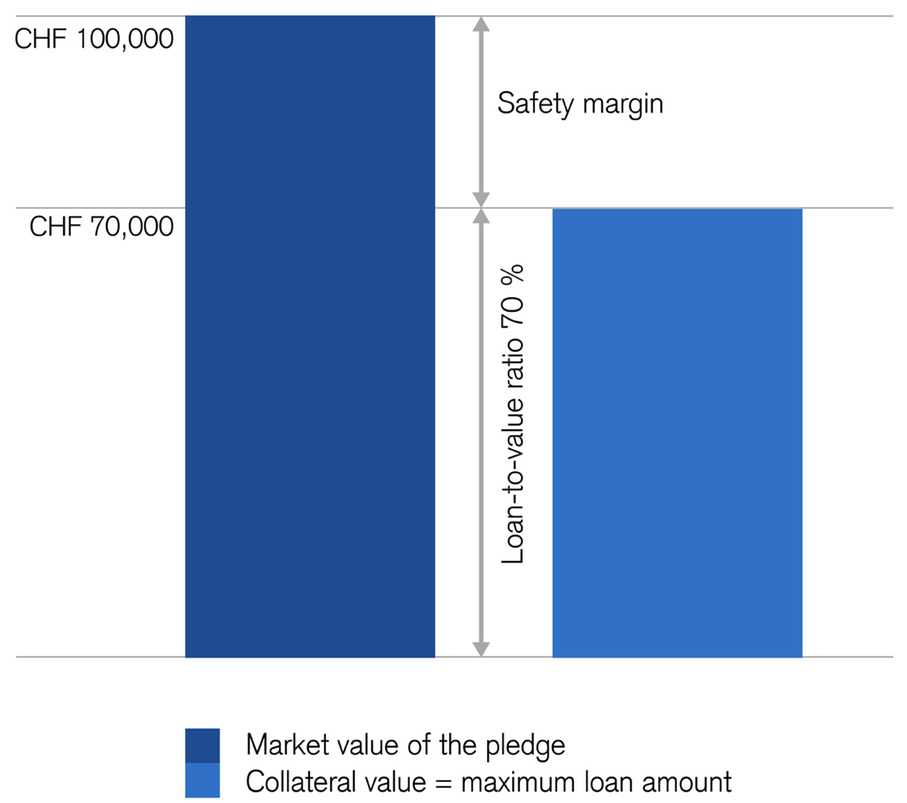

Úvěrový limit

Výše poskytnutého úvěru je nižší, než hodnota investičního portfolia. Maximální výši, jakou si investor může vypůjčit se nazývá LTV ratio (loan-to-value) a liší se v závislosti na typu a kvalitě kolaterálu. Přirozeně aktiva, která mají vyšší volatilitu (kolísavost), budou mít nižší hodnotu tohoto poměru než například hotovost na běžném účtu. Například ETF, které kopíruje technologický index Nasdaq 100, bude mít nižší LTV ratio než ETF, které sleduje krátkodobé americké dluhopisy. Níže rovněž uvádíme přibližné hodnoty u jednotlivých aktiv. Finální LTV pak bude vždy vycházet dle struktury portfolia daného investora.

PŘIBLIŽNÁ HODNOTA ZAJIŠTĚNÍ

depozitní produkty 100 %

akciové ETF 30 – 80 %

dluhopisové ETF 40 – 90 %

open ended PE 30 – 50 %

stripe PE 0 – 30 %

jednotlivé akcie 0 – 80 %

I když struktura klientova portfolia umožňuje LTV například ve výši 70 %, doporučujeme čerpat výrazně menší procento a s klienty efektivně řídit možná rizika.

Zdroj: UBS/Credit Suisse

Doba fixace – jak dlouho budu mít jistou úrokovou sazbu?

Doba fixace úrokové sazby lombardního úvěru je obvykle kratší, než například u hypoték. Tato flexibilita umožňuje investorům rychle reagovat na změny na trhu a upravovat své strategie podle aktuálních podmínek. Fixace může být nastavena na období od 14 dnů až do jednoho roku, přičemž některé banky mohou nabídnout fixaci delší, než jeden rok.

Úroková sazba

Úroková sazba lombardního úvěru je často nižší než u nezajištěných úvěrů díky nižšímu riziku pro banku. Investoři mohou úvěr využít v hlavních světových měnách, což jim umožňuje využít rozdílů mezi úrokovými sazbami napříč světem. Například lombardní úvěr ve švýcarských francích má nyní úrokovou sazbu okolo 2,5 %, což je výrazně méně než sazby v českých korunách, které jsou jedny z nejvyšších v Evropě.

Margin call

V případě poklesu hodnoty portfolia pod určitou úroveň bude banka vyžadovat doplnění kolaterálu, což se nazývá margin call. Pokud investor není schopen poskytnout další zajištění, banka může uzavřít část nebo celé portfolio, aby získala zpět své prostředky. S našimi investory proto pracujeme s velmi opatrným přístupem a doporučujeme jim čerpat lombardní úvěry v menším poměru LTV, než by ve skutečnosti mohli, a konzultujeme s nimi, zda je lombard vhodným prostředkem v jejich situaci.

Rychlost čerpání

Jednou z největších výhod lombardního úvěru je rychlost, s jakou mohou být prostředky čerpány. U velkých švýcarských privátních bank lze po podání žádosti čerpat prostředky během několika hodin. Tím, že investoři mají u banky investiční portfolio, nedochází ke složitému procesu schvalování a dokládání příjmů. Tento efektivní a rychlý přístup k likviditě je klíčovou výhodou, která umožňuje investorům rychle reagovat na jakékoliv příležitosti a finanční potřeby.

Splacení úvěru

Splacení lombardního úvěru probíhá odlišně než u běžných úvěrů. Investor platí pouze smluvní úroky, nedochází však ke splácení jistiny. To znamená, že investor hradí pouze úrokové náklady po celou dobu trvání úvěru. K splacení celé dlužné částky musí dojít do určité doby, zpravidla na konci fixace, pokud se úvěr dále neprodlužuje. Pokud investor nesplatí úvěr dle smluvních podmínek, banka může uzavírat zajištěná aktiva, aby získala zpět své vypůjčené prostředky.

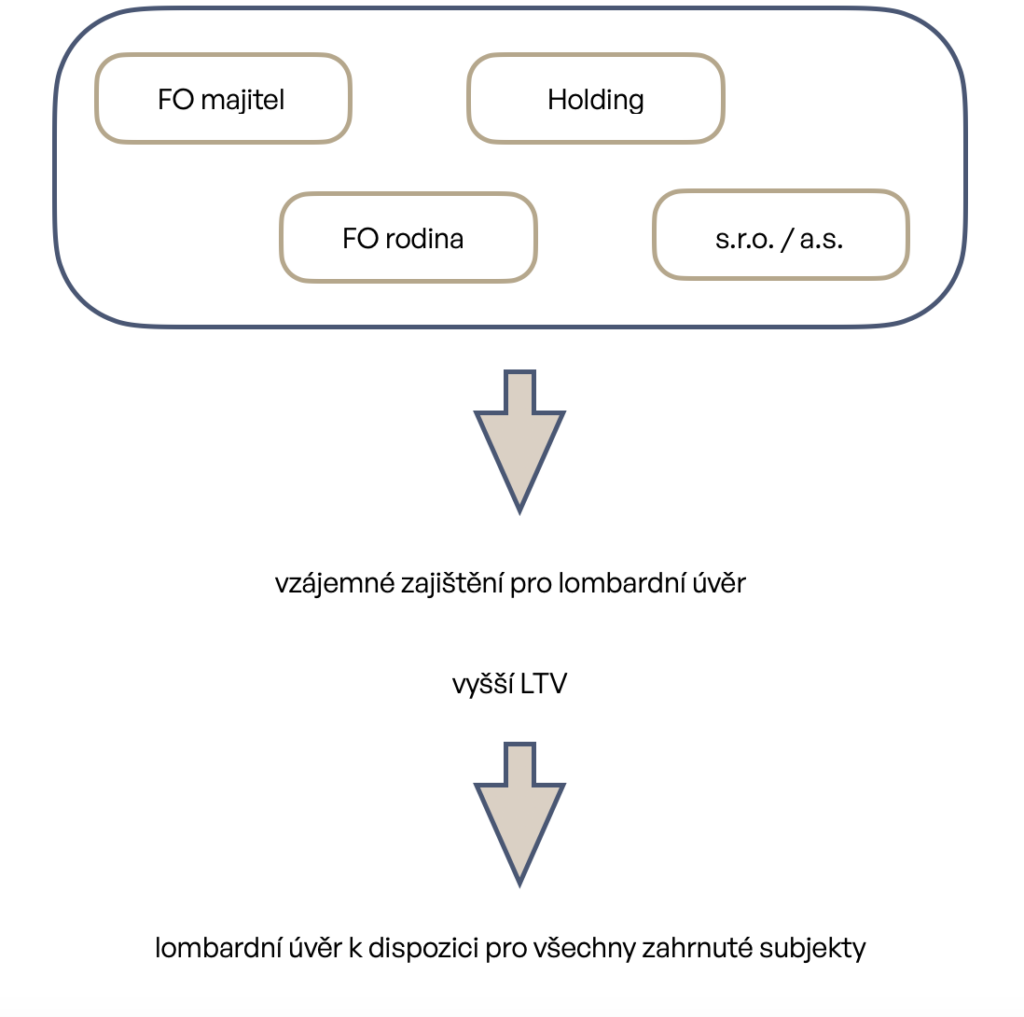

Cross-pledge aneb proč je lombard vhodný pro majitele firem

Cross-pledge je mechanismus, kdy jsou aktiva jedné entity (např. osobní aktiva podnikatele na rodné číslo) použita jako zástava pro úvěr jiné entity (např. firemní finance). Tento koncept umožňuje využití různých druhů aktiv jako kolaterálu pro získání úvěru, čímž se zvyšuje flexibilita a možnosti financování.

KLÍČOVÉ CHARAKTERISTIKY

Zvyšuje hodnotu celkové zástavy pro účely lombardního úvěru, tím pádem zvyšuje celkový limit pro čerpání úvěru.

Umožňuje čerpat lombardní úvěr pro kterýkoliv subjekt zahrnutý do cross pledge.

Lombardní úvěr může čerpat více subjektů souběžně.

Zvyšuje efektivitu využití dostupných financí.

Když se na firmě hromadí hotovost

Majitelé firem se často ocitají v situaci, kdy se jim na firemních účtech hromadí hotovost, kterou si nevyplácejí prostřednictvím dividend nebo podílů na zisku, aby se vyhnuli dvojímu zdanění. Od tohoto roku musí právnické osoby z výsledku hospodaření odvést státu 21% daň ze zisku. Když si pak chtějí vyplatit podíl ze zisku, musejí zaplatit dalších 15%. Právě proto může být cross-pledge ideálním řešením pro tyto účely, díky svému specifickému charakteru.

Následující grafika ještě jednou znázorňuje cross-pledge a propojení financí napříč různými subjekty pro vyšší hodnotu zajištění a libovolné čerpání, pro všechny subjekty.

Jaké jsou příklady využití u našich klientů?

Využití lombardního úvěru je velmi široké. Naši klienti využívají tento typ úvěru v různých situacích, například:

Výpadek ve firemním cashflow a potřeba krátkodobě doplnit hotovost.

Využití atraktivní investiční příležitosti, na kterou je třeba rychle reagovat.

Překlenutí časového nesouladu mezi prodejem a koupí nemovitosti.

Využití větších propadů na kapitálových trzích pro zainvestování nového kapitálu.

Možnost postupného investování v průběhu roku bez nutnosti čekat na další vyplacenou dividendu.

Jak je možné, že ti nejbohatší platí menší daně?

Jedním z hlavních důvodů, proč ti nejbohatší lidé platí relativně menší daně, je strategie známá jako „Buy, Borrow, Die“. Tato metoda je nejrozšířenější v USA, které jsou považovány za symbol kapitalismu. Umožňuje bohatým legálně minimalizovat své daňové zatížení a maximalizovat růst svého majetku.

Jak funguje koncept Buy, Borrow & Die?

Jedná se vlastně o docela jednoduchou strategii, když investor pochopí, co každý z těchto tří kroků znamená. Podívejme se na jednotlivé kroky nebo části strategie postupně:

BUY – NAKOUPIT

Část majetku investor použije na nákup aktiv, které se v čase zhodnocují. Mezi tyto aktiva patří například:

Akcie – ETF

Nemovitosti

Dluhopisy – ETF

Private equity fondy

Cílem je využít dlouhodobý růst široce diverzifikovaných nástrojů na kapitálovém a soukromém trhu.

BORROW – PŮJČIT SI

Jakmile má investor aktiva, dalším krokem je půjčit si proti nim. Jinými slovy, použije tato aktiva jako zástavu pro nízko úročené úvěry. Proč by to dělal? Podle strategie „Buy, Borrow, Die“ mu využití aktiv jako kolaterálu umožňuje půjčit si peníze a zároveň zachovat hodnotu podkladových aktiv. Namísto prodeje investic za hotovost, což by vedlo k placení daně z kapitálových výnosů, si může půjčit proti svým aktivům, která nadále zhodnocují.

Tato strategie poskytuje dvojí daňovou výhodu. Investor není zatížen daní z kapitálových výnosů, pokud by například nebyl splněn časový test u daných aktiv, a úrokové náklady z úvěrů snižují váš daňový základ. Tímto způsobem mu nadále roste hodnota aktiv a současně minimalizuje daňové dopady.

DIE – ZEMŘÍT

Jedná se o poslední krok této strategie. Nejbohatší investoři v USA svůj lombardní úvěr často nikdy plně nesplatí a pouze pravidelně platí úroky. Proč? Protože je to pro ně daňově velmi výhodné. Celé investiční portfolio, včetně dluhu, přechází na dědice, kteří mohou část aktiv odprodat a splatit tak celý dluh.

V rámci dědického řízení v USA mají aktiva na kapitálovém trhu výjimku a uplatňuje se tzv. „step-up basis“. To znamená, že se v případě budoucího prodeje cena podkladového aktiva vypočítá na základě hodnoty v době převodu majetku, což minimalizuje daňové zatížení.

Mezi známé investory, kteří tento princip využívají, patří například i Elon Musk, jak uvádí Forbes.

Závěr

Lombardní úvěry jsou efektivním finančním nástrojem, který umožňuje investorům získat rychlou hotovost bez nutnosti prodeje svých aktiv. Tento typ úvěru, založený na zastavení aktiv jako jsou například akcie nebo dluhopisy, nabízí investorům flexibilitu, nízké úrokové sazby a daňové výhody.

Klíčovým prvkem lombardního úvěru je koncept „cross-pledge,“ který umožňuje využití různých druhů osobních i firemních aktiv jako zástavy. Tento mechanismus zvyšuje celkovou hodnotu zajištění, což vede k vyššímu úvěrovému limitu a větší flexibilitě ve financování. Pro majitele firem je to skvělá možnost, jak propojit firemní a osobní finance k budování majetku. Podnikatel si může půjčit hotovost na rozvoj firmy, přičemž náklady jsou nižší než u firemních úvěrů v Česku. Pokud má firma přebytečnou hotovost, kterou nechce zatížit dividendovou daní, může ji převést na holdingový účet a využít lombardní úvěr pro osobní účely.

Nicméně, s lombardním úvěrem jsou spojena i rizika. Krátká fixace úrokové sazby může přinést nejistotu ohledně možného zvýšení úroků. Půjčky v cizí měně nesou měnové riziko, kdy nepříznivé kurzové pohyby mohou zvýšit náklady na úvěr. Proto je klíčové mít spolehlivého partnera v oblasti investic, který těmto rizikům rozumí a může poskytnout vhodné poradenství.

Lombardní úvěry poskytují investorům rychlý přístup k hotovosti s minimální administrativou a bez nutnosti dokládání příjmů, což je činí ideální volbou pro financování nečekaných výdajů nebo investičních příležitostí. Avšak úspěšné využití tohoto nástroje vyžaduje pečlivé řízení rizik.

In Investments, a.s, se sídlem K Moravině 1871/7, 190 00 Praha 9, IČ: 03002578, (dále jen „Společnost“) je investičním zprostředkovatelem, který je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

Investičně poradenská společnost Sušánka & partneři s.r.o se sídlem Rybná 682/14, 110 00 Praha 1.

IČ: 02029014 DIČ: CZ02029014 je vázaným zástupcem investičního zprostředkovatele IN Investments a.s.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb Společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Podrobněji jsou upozornění na rizika zpracována v obchodní dokumentaci Společnosti. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů Společnosti.

Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které Společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů Společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.