Je ohrožena bezpečnost švýcarského privátního bankovnictví?

Je to asi měsíc od výrazné události, která měla dopad na švýcarské privátní bankovnictví. Problémy Credit Suisse a její následné sloučení s největší švýcarskou privátní bankou UBS.

O problémech Credit Suisse toho bylo napsáno hodně. Náš komentář můžete najít v jednom předešlém článku na našem blogu.

Krátce řečeno, Credit Suisse si za poslední desetiletí prošla několika skandály, které měly zásadní dopad na její chod. Akcie banky tak vlivem skandálů klesaly. Banka procházela výrazným restrukturalizačním programem, který ji měl ze složité situace vyvést. Bohužel se do celého bankovního sektoru vnesla nervozita, na kterou Credit Suisse v problematické situaci doplatila.

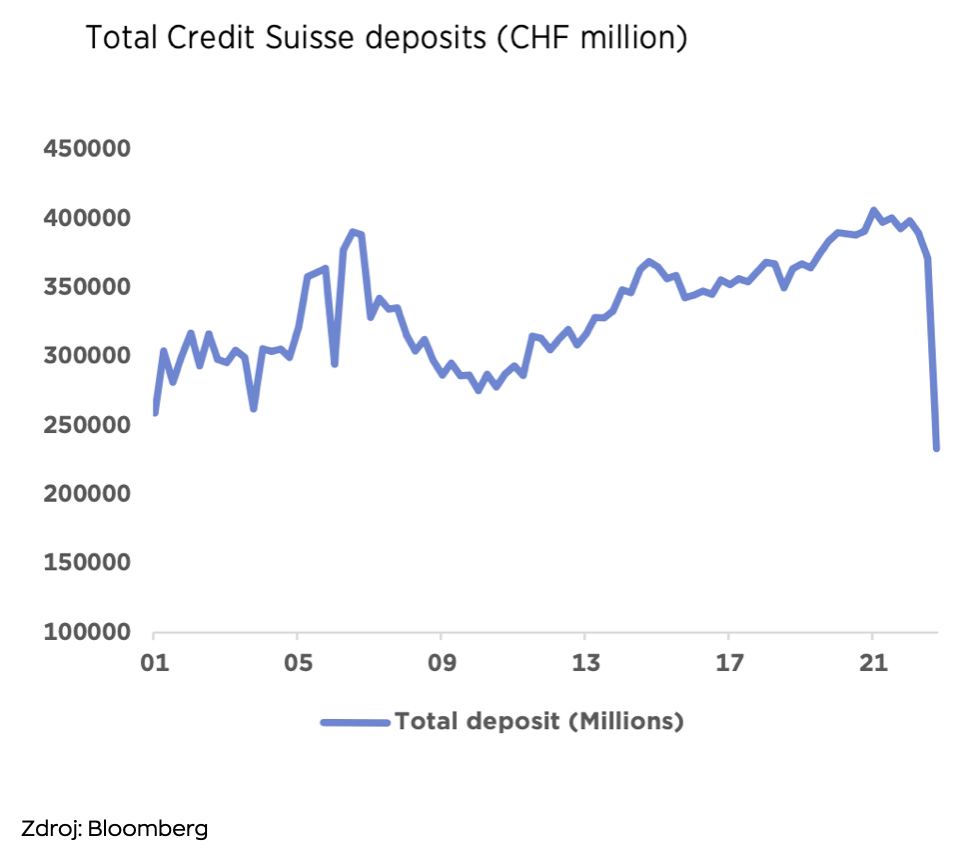

Klienti znejistěli a začali dramatickým tempem přesouvat depozita do jiných bank (viz graf). Takovou ztrátu důvěry a odliv depozit by nepřežila žádná banka. Následoval pád a pod aktivním dohledem centrální banky přesun pod křídla UBS. Představitelé Credit Suisse se vyjádřili tak, že pokud by banka v neděli neoznámila sloučení s UBS, následující den by byl oznámen krach banky.

Problémy bank jsou žádaným tématem pro média, která ráda využijí chytlavé téma do titulků svých článků. Na druhou stranu tím jen zvyšují obavy a nervozitu.

Hodně investorů si pokládá otázku, zda mít ze stavu švýcarského bankovnictví obavy. Jsou momentálně švýcarské privátní banky bezpečné? Mění se pohled na švýcarské privátní bankovnictví? Je švýcarská privátní banka tou správnou volbou?

Jedna problémová banka neznamená, že je špatný celý švýcarský trh privátního bankovnictví. Švýcarské privátní bankovnictví jako celek považujeme stále za velmi silné. Na druhou stranu při výběru banky je vždy na místě obezřetnost a je třeba si udělat alespoň základní analýzu.

Na co se při výběru banky zaměřit?

Ochranné prvky, kterými snižovat riziko krachu banky

- Diverzifikace a velikost banky

- Kreditní rating bank

- Využívat banku jako správce

- Business model banky

- Nedělat ukvapená rozhodnutí na základě emocí

Diverzifikace a velikost bank

První pravidlo říká diverzifikovat kapitál mezi více bank. Pravidlo, které stále platí a vždy platit bude. Zároveň při výběru banky vybírejte mezi velkými bankami, které jsou stabilnější. Pokud to lze, tak by banka měla být zařazena na seznam tzv. systémově významných bank.

Centrální banky po zkušenostech s finanční krizí v letech 2007-2009 a po pádu Lehman Brothers vytvořily institut systémově významných bank. Tyto banky mají pro chod ekonomiky tak velký význam, že je centrální banky a vlády nemohou nechat padnout. Neboli dají jim takovou podporu, aby danou situaci a krizi byly schopny zvládnout, případně vymyslí takové řešení, které nebude mít na ostatní účastníky trhu negativní vliv.

Na příběhu Credit Suisse jsme viděli, že velikost banky není vše. Proto se při výběru banky zaměřte nejen na velikost, ale zejména na kapitálovou sílu a zdraví banky.

Sledujte kapitálovou přiměřenost, která vyjadřuje vybavenost banky vlastními zdroji ve vztahu k rizikové struktuře aktiv. Čím vyšší procentuální hodnota, tím bezpečněji banka pracuje s vlastními zdroji.

Kreditní rating bank

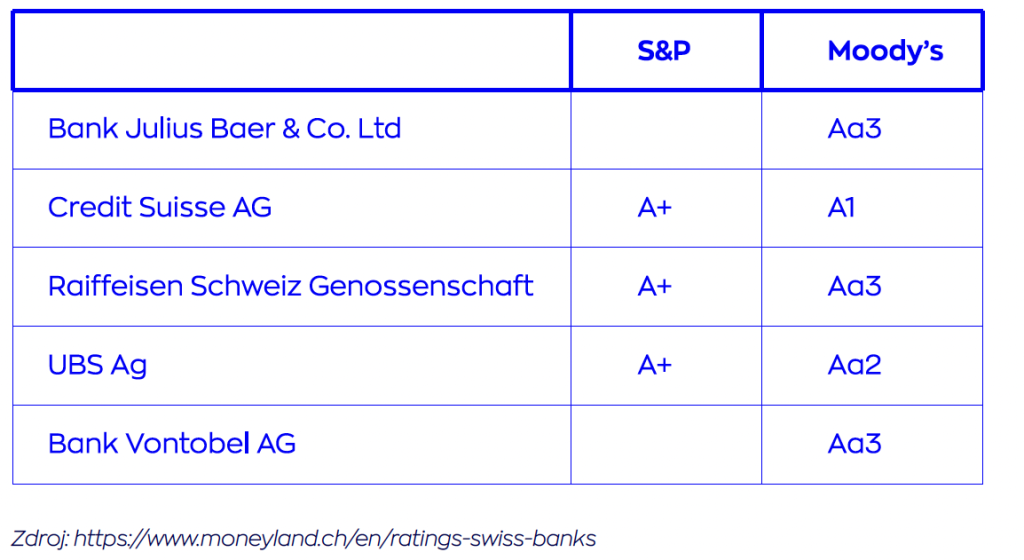

Sledujte, jestli daná banka disponuje kreditním ratingem. Čím vyšší rating, tím menší riziko možného krachu. Samozřejmě berte v potaz pouze rating od renomovaných agentur jako S&P či Moody’s.

Pro české investory, kteří využívají služeb českých bank, pak doporučujeme sledovat také rating jejich mateřských bank. Problémy mateřské banky samozřejmě mohou mít zásadní dopad na její dceru působící na českém trhu. V případě ČSOB tak sledujte belgickou KBC Bank, u České spořitelny rakouskou Erste Group, u Komerční banky sledujte francouzskou Société Générale. Rakouská Raiffeisen Bank International a italská UniCredit působí pod stejným názvem i u nás.

Stále platí, že český bankovní sektor je velmi silný a zdravý a v současnosti žádné významné české bance potíže nehrozí. Některé z mateřských bank však doporučujeme sledovat. Dostávají se do kritických novinových článků poměrně často.

O zdraví švýcarských bank svědčí, mimo jiné, právě vysoký rating. V tabulce vidíte přehled ratingu vybraných významných bank.

Využívat švýcarské privátní banky jen jako správce

Je zcela zásadní rozdíl, jestli banku využíváte jako správce, nebo Vám banka radí, jak s rodinným majetkem hospodařit.

Pokud Vám banka radí, velmi často bankéři doporučují investovat část portfolia do jejich vlastních produktů. Investičních certifikátů, termínovaných vkladů či dluhopisů banky.

V případě, že dojde ke krachu banky, investoři o tento majetek, který zainvestovali do vlastních produktů banky, mohou přijít. Banka s penězi pracuje a tyto peníze nejsou oddělené.

Poradenské služby švýcarských bank jsou zároveň velmi drahé. Pro příklad můžeme vyjít z oficiálního ceníku UBS, kdy u balancovaného portfolia při velikosti 5-10 mil. USD si banka účtuje cca 1,45 % p.a.

Z naší zkušenosti můžeme doporučit jinou cestu. Vyjednejte si s bankou, že ji budete využívat jen jako správce. Zásadní rozdíl je ten, že banka a privátní bankéř Vám neradí, ale dělá jen to, co jí určíte. Na začátku je potřeba si vyjasnit, co od banky a bankéře budete požadovat. V případě, že banku využíváte pouze jako správce, poplatková stránka je mnohem vstřícnější. Na základě výše investovaného kapitálu se lze dostat na poplatek na úrovni 0,2 – 0,5 % p.a.

V zajištění co nejlepších podmínek Vám může pomoci poradenská firma, která již má s danou bankou navázanou dlouhodobou spolupráci.

Bankéř není Váš protivník, ale partner

Při jednání s bankou je dobré si uvědomit, že bankéř není Váš protivník, ale partner, kterého potřebujete. On je ten, který Vás spojuje s bankou. Vztah s bankéřem postavte na oboustranném respektu, vyváženém partnerství, férovém a profesionálním přístupu. To samozřejmě nevylučuje prostor pro vyjednávání. Čím vyšší kapitál v bance budete mít, tím lepší vyjednávací pozici máte.

Když budete banku využívat jen jako správce, musíte mít vyřešenu poradenskou stránku. Pokud máte se světem investic a finančních trhů bohaté zkušenosti, můžete si investiční strategii definovat sami. Bavíme se zde ale o investičním kapitálu ve stovkách milionů korun, proto by i zkušený investor měl mít poradenskou firmu, která mu dělá důkladnou oponenturu. Pro méně zkušené investory by pak měla být kvalitní poradenská firma samozřejmostí. Je to to nejlepší, co můžete udělat pro ochranu pracně vybudovaného bohatství.

Z pohledu ochrany investičního kapitálu pro případ, že se banka dostane do potíží, je nejlepší cestou neukládat peníze v bance na depozitní produkty, ale investovat je. Díky tomu je Váš majetek od banky jako správce oddělen a krach banky by se Vás netýkal nebo jen velmi minimálně.

Pro správu rodinného majetku a řízení možných rizik považujeme tento přístup za žádoucí.

Business model banky

Při výběru banky doporučujeme zajímat se také o její obchodní model. Upřednostněte banky, které se profilují primárně jako banky pro správu investičního kapitálu a vlastní investiční aktivitu nerealizují vůbec, nebo pouze v malém měřítku. I v nedávné historii lze najít mnoho případů, kdy banky příliš rizikovými investičními operacemi přišly o miliardy dolarů.

Ostatně i nedávný pád americké banky Silicon Valley Bank byl zapříčiněn jednak úzkou profilací banky na prostředí rizikového kapitálu a startupů, ale zejména špatnou prací s rizikem. Zjednodušeně řečeno finance, které měli k dispozici na krátkou dobu, investovali dlouhodobě. Stačila rychlá změna tržních podmínek a banka se dostala do kritické situace.

Nepodléhat emocím

Emoce k financím a investování patří. Někdo může začít přemýšlet, že pod vlivem emocí a mediálních článků o zhoršujícím se stavu švýcarského privátního bankovnictví odejde ze švýcarských privátních bank zpět do České republiky.

Z našeho pohledu to není vhodné řešení. Naopak se jedná o krok zpět. České banky jsou v dobré kondici, ale z logiky věci mají jednu zásadní nevýhodu. Investoři odcházejí do švýcarských bank, aby jejich správce (tedy banka) byl mimo Českou republiku a mimo Evropskou unii.

Hlavní důvod je, že z pohledu ochrany bohatství není dobré mít své podnikatelské aktivity, nemovitosti i investiční kapitál alokovány v jednom ekonomickém a legislativním prostředí.

Podlehnout emocím a odejít ze švýcarské banky do české privátní banky vnímáme jako krok zpět. Krok, který není realizován po racionální analýze, ale vyvolán na základě silných emocí a mediálního tlaku. Takové rozhodnutí naopak z pohledu strategie ochrany kapitálu rizika zbytečně zvyšuje.

Na bezpečí švýcarského bankovnictví se nic nemění

Příběh Credit Suisse potvrzuje, že švýcarské bankovnictví jako celek je stále velmi silné, stabilní a bezpečné. Centrální banka dokázala v koordinaci s vládou velmi rychle reagovat a během několika málo dnů našla řešení, které zabránilo zásadnímu negativními dopadu nejen na klienty, ale na ekonomiku jako takovou. Bezprecedentní rychlost, s jakou se podařilo najít řešení, svědčí o připravenosti, kompetentnosti a silné autoritě regulátora.

Bezpečí švýcarského bankovního prostředí vychází z kombinace geopolitické, vnitropolitické, ekonomické a legislativní stability. Švýcarsko je ze všech těchto pohledů velmi dobře čitelné a předvídatelné. Proto je pro uložení bohatství vyhledáváno velkou částí bohatých lidí z celého světa. Je tomu tak po desítky let a díky tomu mají švýcarské banky ohromnou znalostní bázi a řešení, která jinde nenajdete.

Uvažujete-li nad přechodem do Švýcarska a přemýšlíte, jakou banku zvolit, pak vybírejte mezi dvaceti největšími. Zkontrolujte si jejich finanční zdraví, vlastnickou strukturu, přístup ke kapitálu a business model a pokud jsou v pořádku, neuděláte chybu.

Investoři a střadatelé Credit Suisse

V poslední době se zvedla lavina odlivů majetku z Credit Suisse. Je to normální a přirozené. I my nyní řešíme pro pár investorů transfer z Credit Suisse do jiné privátní švýcarské banky. Pokud jste ve stejné situaci a přemýšlíte o výběru nové švýcarské privátní banky, rádi Vám s transferem či změnou pomůžeme. Domluvte si s námi konzultaci.