Jak investovat 50 milionů korun a více ?

„Pane Sušánko, mám volných více než 50 milionů korun, jak nad takovým majetkem přemýšlet?“ Takovou otázku dostávám od větších investorů poslední dobou velmi často.

Padesát milionů korun a více není už úplně malý kapitál a tady je velmi důležité správné nastavení investiční strategie.

Majetek od úrovně 2 mil. USD si ze strany investora zaslouží vytvoření struktury a řádu.

Jako investor musíte svému majetku strukturu a řád dát. Než vůbec začnete investovat, je potřeba si promyslet, co vlastně od majetku očekáváte. Co má být cílem a proč vůbec chcete investovat.

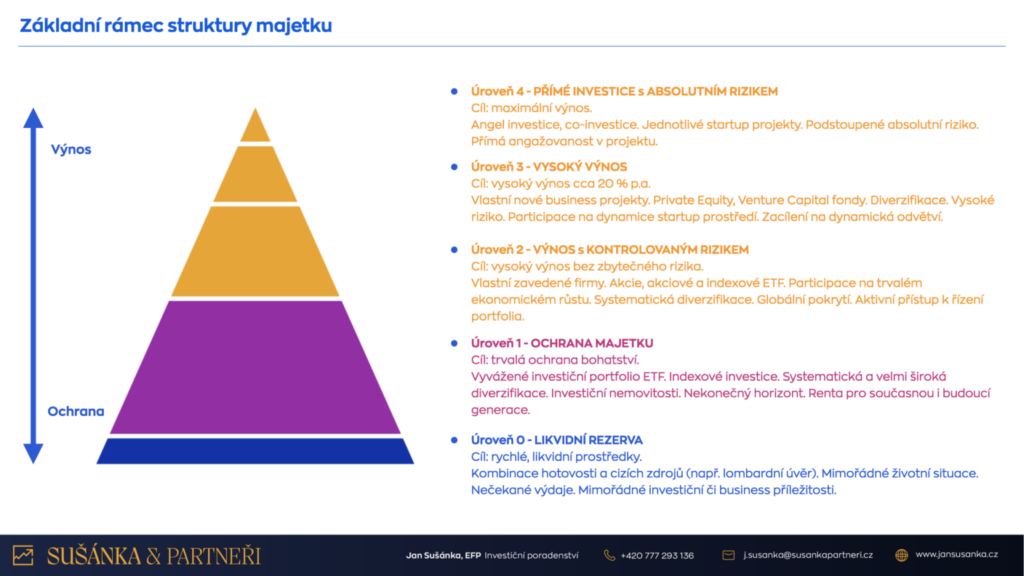

V Sušánka & partneři se velmi často bavíme o čtyřúrovňovém rizikovém portfoliu. Dnes se budeme bavit jen o druhé úrovni ochrany kapitálu, do rizikovějších úrovní nepůjdeme.

Hlavním důvodem je to, že 50 mil. Kč je z pohledu čtyřúrovňového rizikového portfolia stále malý majetek, o který investor nechce přijít. Proto investor s touto výší kapitálu zůstává na úrovni 2. V první řádě si tedy musíte odpovědět na otázku, proč chcete investovat. Co má Vaše investiční portfolio splňovat, kdy začnete z portfolia čerpat rentu pro sebe a zároveň, jestli chcete zajistit rentu také pro Vaše dědice, další generace atd.

Jestli požadovanou rentu budete čerpat jen z výnosů, nebo budete snižovat i zainvestovanou jistinu kapitálu. A zároveň, jestli Vám Vaše portfolio bude generovat nějakou výši dividendového výnosu (dividendy).

Pokud již máte vytvořenou investiční strategii a plán a víte, co je cílem a jak k němu dojít, můžete začít přemýšlet o výběru investičních nástrojů.

Výběr správce majetku

Pokud hodláte investovat částku alespoň 50 mil. Kč, tedy cca 2 mil. USD, je na zvážení přemýšlet jako o správci o švýcarské privátní bance.

My v Sušánka & partneři umožňujeme investorům s kapitálem od 50 mil. Kč investovat a využívat jako správce právě švýcarskou privátní banku. Jedná se o to, že banku budete využívat jen jako správce. Investovat budete podle vlastní investiční strategie a banka Vám nebude radit. Co bance řeknete, to banka udělá. Poradenství banka nechává na společnosti, která Vám radí, nebo na Vás.

Buď máte svoji poradenskou firmu, nebo si investiční strategii řešíte sami. Ano, cena za správu je vyšší než na evropských platformách, ale sáhnete si na velmi zajímavé investiční nástroje.

Jedním z klíčových nástrojů je využití lombardních úvěrů. Lombardní úvěr je bezúčelový úvěr, který investor může použít na cokoliv. Na nákup akcií, nemovitostí, zainvestování do venture capital či private equity fondů.

V případě, že máte u privátní banky zainvestováno 50 mil. Kč, banka Vám dle zástavy (LTV) může půjčit na lombardní úvěr cca 40-55 % z celkového objemu.

Pozor, je ale potřeba s lombardním úvěrem umět pracovat, abyste se nedostali do rizika tzv. margin callu. Nesmíte si brát maximální možný podíl. Musíte počítat s tím, že portfolio může poklesnout.

Lombardní úvěr lze vzít v jakékoliv měně: USD, JPY, EUR, CZK, NOK a další.

Jak jsme psali výše, nemusíte prokazovat účel úvěru. Bance pouze oznámíte částku a na co peníze hodláte použít, například zainvestování do private equity fondů, a do 48 hodin Vám banka peníze poskytne. Narozdíl od české banky, kde může trvat vyřízení lombardního úvěru až 14 dní. České banky chtějí navíc vždy doložit účel úvěru.

Investiční portfolio

V Sušánka & partneři stavíme portfolio při velikosti 50 mil. Kč, tedy 2 mil. USD a více, z ETF či indexových fondů (kvůli nákladovosti a dobré likviditě) u těch největších správců fondů na světě a zároveň vybíráme klíčové fondy, tedy vlajkové lodě daných správců.

Jako správce upřednostňujeme společnosti a fondy iShares, Vanguard, SPDR či UBS. Díky pravidlu, že do fondu jde minimálně 1 mil. Kč, investor prohlásí, že je kvalifikovaný investor, a tudíž můžeme využít neschválené fondy ČNB.

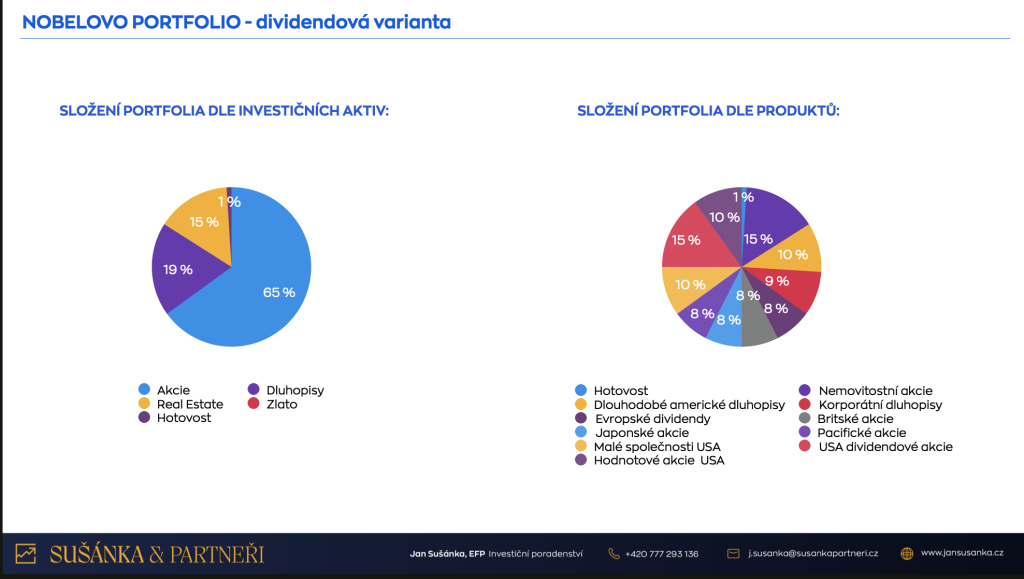

Například pro balancované dividendové portfolio, které vyplácí průměrnou dividendu na úrovni 3 %, vybíráme podobné strategie jako je ta níže popsaná.

Balancovaná strategie je primárně postavena na hodnotových (dividendových) amerických akciích, které jsou zaměřené prvním fondem na tzv. dividendové aristokraty (vysoká a stabilní dividenda) a druhým fondem na hodnotové akcie.

Další část portfolia tvoří nemovitostní akcie, tzv. REIT, které opět vyplácejí vysokou dividendu.

Růstové akcie zde mají zastoupení jen v podobě malých amerických společností, tzv. small caps, které jsou v reinvestiční třídě.

Jako doplněk zde najdeme evropské, japonské, britské a asijsko-pacifické akcie, opět zaměřené na dividendy.

Dluhopisová část je primárně tvořena dlouhodobými americkými dluhopisy (20 let) a jako doplněk globálním indexem na korporátní dluhopisy.

Právě první zmiňovaný dlouhodobý americký dluhopis generuje vysokou dividendu. Roční dividendový výnos postupně splácí investorovi lombardní úvěr a investor tak může používat lombardní úvěry na zvětšení a rozšiřovaní svého majetku.

Zajímavé termínované vklady

Další možností je, že privátní banka nabízí v období vysokých úrokových sazeb zajímavé termínované vklady v CZK. Švýcarské banky si ukládají u dalších evropských bank termínované vklady v české koruně a jsou tak schopny nabídnout investorům zajímavější úrok než české privátní banky. Hodně investorů této příležitosti využívá.

Dále je díky švýcarské privátní bance možné získat pozice v zajímavých private equity a venture capital fondech či specializovaných hedge fondech.

Do těchto fondů a pozic se běžní investoři nemají šanci dostat, protože výše ticketu začíná na jednotkách milionů dolarů. Díky švýcarským bankám se tam lze dostat s minimálním ticketem od 250 000 USD.

Pokud jste investor, který má kapitál ve výši 50 mil. Kč a více nebo dokonce disponujete vyššími stovkami milionů korun a chtěli byste využít všechny úrovně našeho čtyřúrovňového portfolia pro investory od 250 mil. Kč, můžete si stáhnout náš vzorový plán na odkazu níže zdarma.

V případě zájmu o plnou verzi plánu můžete také napsat na email j.susanka@susankapartneri.cz a my Vám ji pošleme.