Investovat sám nebo s poradcem/poradenskou společností?

V dnešním článku bych se po čase rád vrátil k tématu, jestli je dobré si platit poradce či poradenskou společnost, nebo si své peníze investovat sám bez poradce.

Každý investor je individualita a každému vyhovuje něco jiného. Na tuto otázku nelze odpovědět 100% správně, že jedině s poradcem, nebo jedině bez poradce.

Záleží na mnoha faktorech, jako je přístup k riziku, investiční strategie, velikost majetku atd. Prostě mnoho faktorů, které Vás jako investora na začátku možná ani nenapadnou.

Obchodovat nebo investovat?

Často u mladších investorů slýchám: „Nakoupit několik ETF fondů zvládnu sám. Na to přece nepotřebuji poradce, kterému mám platit cca 1 %.“ Z reálného pohledu to tak opravdu je.

Pak ale přichází velké ALE.

Investor nakoupí portfolio a hned začne přemýšlet: „Nakoupil jsem ho správně? Indexy rostou, neměl bych ho částečně prodat a držet cash? Kdy se z cashe vrátit zpět do trhu?

Zároveň začne přemýšlet, na jaké ceně prodat či nakoupit individuální akcie. Největší tlak na investora je pak při velkém poklesu jeho portfolia. Uměl si představit, že bude portfolio dva roky v poklesu.

„Ano, to přece není problém,“ říkal si před začátkem investování, ale realita je úplně jiná. Portfolio prodává.

„Co bych nyní dal za někoho, kdo mě povede. Dal bych to 1 % za to, že mě někdo uklidní a nastaví investiční strategii.“

Zároveň investoři, kteří investují sami bez poradce, jsou pod tlakem různých brokerů. Ti je tlačí, aby udělali co nejvíce obchodů, tedy obchod a hned za určitý čas prodej. Dlouhodobá strategie Buy and hold není nic pro ně.

Překonat trh

Hodně investorů se snaží překonat svým investičním portfoliem trh. Slyší tak na aktivní fondy, které slibují, že překonají trh. Bohužel ne vždy je to realita, hlavně když se bavíme o dlouhodobém investičním horizontu. Většina aktivních fondů a správců nedokáže překonat trh. Dle statistiky cca 85 % fondů na dlouhodobém horizontu trh nedokáže překonat.

Na krátkodobém horizontu některý fond trh porazí, ale následující roky naopak za trhem zaostává.

Naši investoři a my se držíme investiční strategie, která kopíruje trh. Nechceme za každou cenu porážet trh, ale spokojeni jsme, když dosahujeme stejného výnosu, jako dosahuje trh.

Dlouhodobost portfolia i poradce

Jak jsem zmiňoval výše, některé platformy vydělávají na základě co nejvyššího počtu obchodů, tzv. trades. Naše strategie je dlouhodobá a dalo by se říci, až nudná. Portfolia držíme dlouhodobě a někdy bez větší změny v 1. úrovni našeho rizikového portfolia, která je určena pro zajištění renty rodině či dalším generacím.

Z tohoto pohledu je naše práce dlouhodobá a 2/3 naší odměny jsou ze zisku, zejména z toho dlouhodobého. Kdybychom dlouhodobě negenerovali zisk, investoři by nebyli spokojeni.

Přidaná hodnota poradenské společnosti

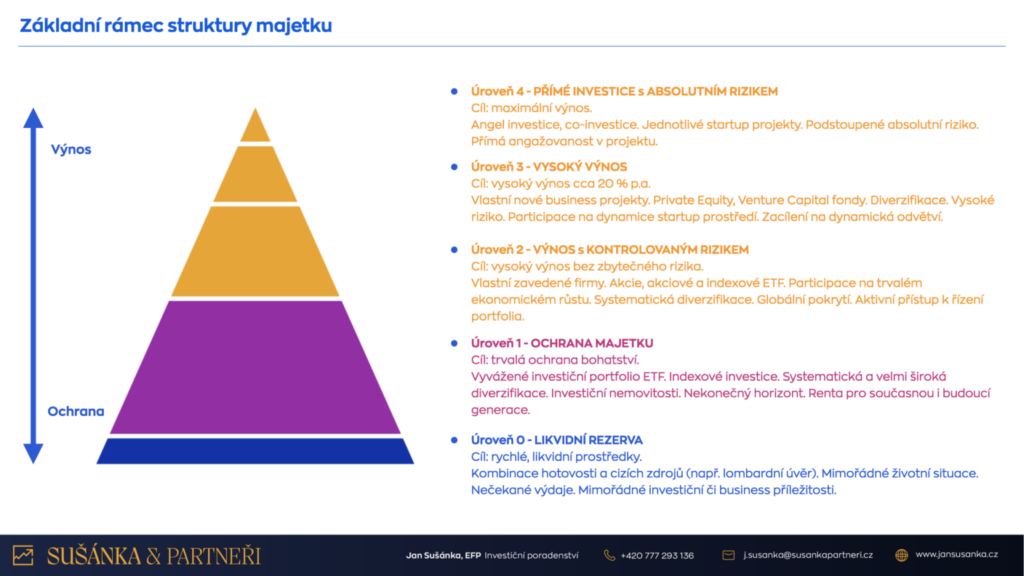

Nejsme tu pro každého. Naším cílem není přinést co největší výnos, ale dát Vašemu majetku strukturu a řád. Na základě výše majetku Vám nastavíme a postavíme čtyřúrovňové rizikové portfolio.

Pro investory od 50 milionů korun umíme zařídit otevření investičního účtu ve švýcarské privátní bance, od 100 milionů pak u těch největších bank typu UBS a dalších.

Zároveň jsme schopni investorům alokovat část majetku do venture capital a private equity fondů.

Naše přidaná hodnota je v tom, že našim investorům šetříme čas a máme prostor přemýšlet o jejich majetku a jeho struktuře. Naši investoři pak mají čas zabývat se jinými, pro ně důležitějšími věcmi.

Zároveň při skladbě portfolia vybíráme takové nástroje, aby investoři o majetek nepřišli. Myšleno v 1. úrovni rizikového portfolia. Do dalších úrovní již vybíráme rizikovější investice, ale vždy v souladu s rizikovým profilem investora a jasně nastavenými očekáváními.

Nastavujme portfolio, které tu bude i po několik generací. Díky investičnímu plánu a strategii dáme portfoliu jasný směr a cíl. Nastavíme několik úrovní rizikovosti a majetku tak, aby rodina a její příslušníci byli vždy zajištěni v podobě renty.

Pokud investorovi dlouhodobě “nevyděláme“, naše odměna je minimální. Naším cílem je investorům přinášet dlouhodobě zhodnocení nad dlouhodobou průměrnou inflaci.

Hlídáme emoce a volatilitu portfolia

Naše investory se snažíme vzdělávat, a tak je připravujeme na různé situace, kdy trhy klesají a jak by se v nich měli chovat. To nám i jim pomáhá na cestě ke společnému cíli. Nikdo z našich investorů pak nemá tendence svá portfolia prodávat.

Naopak v době poklesů většina investorů do svých portfolií přidává nové peníze. Když většina trhu prodává své pozice z důvodu velké volatility a poklesů, naši investoři nakupují.

Máme předem jasně stanovenou strategii, kdy a za jakých podmínek do trhu při poklesech vstupujeme s novými penězi.

Struktura a řád

Naší základní prací je přemýšlet nad strukturou majetku našich investorů. Každý investor je jiný, a proto ke každému přistupujeme individuálně a zároveň s podobnou strategií, abychom mohli do všech portfolií v případě potřeby vstupovat a upravovat je.

Přemýšlíme, jak nejlépe majetek investorů strukturovat, aby byl ochráněn a dále se zhodnocoval.

V této souvislosti také řešíme, jak z majetku čerpat rentu a další benefity, které majetek zajišťuje. Dáváme majetku strukturu a řád.

U investorů, kteří investují vyšší stovky milionů korun, se bavíme o tzv. čtyřúrovňovém rizikovém portfoliu.

Společně s investory řešíme pohled na jejich majetek v nekonečném investičním horizontu a ve vztahu k jeho předání dědicům nebo dalším generacím. Díváme se na portfolio našich investorů odlišným způsobem, než je běžné v České republice. Díky zkušenostem s investory z USA přinášíme čtyřúrovňové rizikové portfolio, o kterém jsme psali výše.

Na části majetku řešíme ochranu kapitálu a zároveň investujeme do investičních nástrojů přinášejících větší výnos, ale i větší riziko. Vždy ale až ve chvíli, kdy má investor vybudovanou příslušnou úroveň ochrany kapitálu. Zároveň s touto strukturou pracujeme u investorů s majetkem 250 mil. Kč a více. Důvod je jednoznačný. Pokud se bavíme o využití švýcarské nebo lichtenštejnské privátní banky, tak se požadavky na minimální objem investic pohybují cca ve výši 100 mil. Kč a více. Aby investor pokryl všechny úrovně rizikovosti, potřebuje nezbytných 250 mil. Kč, v přepočtu 10 mil. USD.

Naší přidanou hodnotou pro podnikatele je to, že jim šetříme čas a jsme jim rovnocenným partnerem v jejich uvažování. Taktéž máme za sebou svůj investiční příběh a portfolio, které může být inspirací. Neprodáváme jim žádný fond či dluhopis. Díváme se na jejich majetek komplexně a z nadhledu. Do portfolia tak díky honorovanému poradenství vybíráme i takové nástroje, které nemáme v poradenském mandátu.

Jsme partnerem, rádcem a oponentem.