Proč je stock picking těžký?

V dnešním článku bych se rád zaměřil na problematiku stock picking (výběr konkrétních akcií). Opravdu je tak dobré, když manažer fondu dělá stock picking?

Jaká je úspěšnost aktivních portfolio manažerů, kteří dělají stock picking, v porážení indexu?

Warren Buffett říká: „Skvělé investiční příležitosti jsou vzácné, a proto má pasivní investování pro většinu investorů smysl.“

Jinými slovy, jen výjimečně málo aktivních portfolio manažerů umí vybrat ty nejvýnosnější akcie, které dokážou porazit index.

Warren Buffett je jedním z nejlepších investorů všech dob. Ve svém dopise pro akcionáře přiznal, jak obtížné a těžké je vybírat vítězné akcie do portfolia.

Zároveň připustil, že některá jeho investiční rozhodnutí nebyla dobrá, někdy měl i velké štěstí, že to nedopadlo velmi špatně, jak sám uvádí v dopise akcionářům.

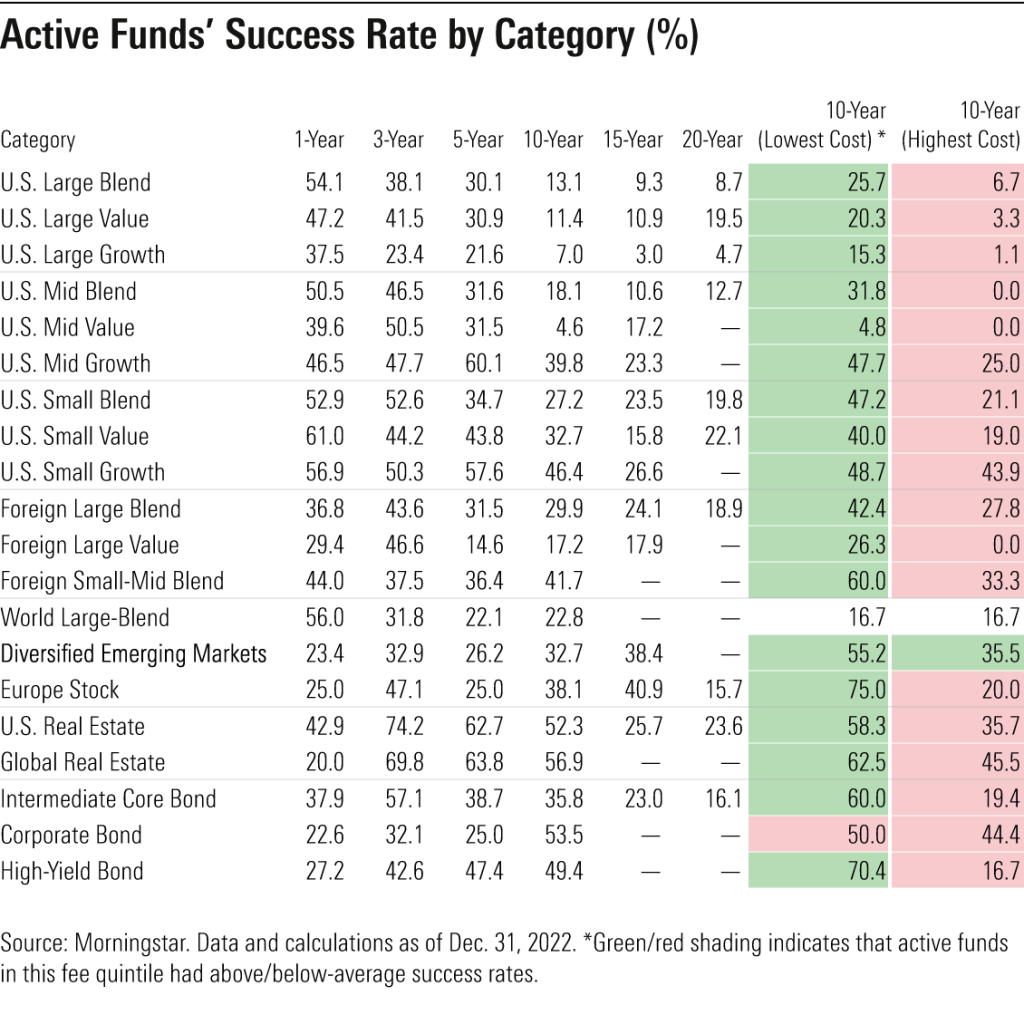

Na grafu níže můžeme vidět, že pouze jeden sektor, konkrétně americké REIT (nemovitostní akcie), měly na 10letém horizontu úspěšnost větší než 50 % a porážejí index.

Zdroj: Morningstar.com

Zbylé sektory mají problém dlouhodobě index porazit. Čím je delší horizont, tím je pro aktivního manažera těžší a těžší index porazit.

Například na 20letém horizontu u amerických růstových akcií (technologie) dokáže jenom 4,7 % aktivních portfolio manažerů porazit index.

Co z toho plyne?

Investor je z principu dlouhodobý investor a chce investovat dlouhodobě, a proto by se neměl snažit chtít překonávat trh. Jak můžeme vidět z dat společnosti Morningstar, většina aktivních portfolio manažerů to nedokáže.

V takovém případě je lepší pasivní investování.

Proč tomu tak je? Podle Warrena Buffetta je strašně obtížné vybrat konkrétní akcie, které budou nejvýnosnější a porazí index.

Malá odbočka – v České republice spousta aktivních fondů nakupuje a drží hlavní pozice v ETF fondech. To není aktivní správa. To je pasivní správa zabalená do aktivního fondu.

Hlavní důvod je ten, že největší výnosy pocházejí z malého počtu akcií. Pokud nemáte v portfoliu zrovna ty nejlepší, je jen malá šance, že index porazíte.

Jak tedy ty nejvýnosnější akcie najít? A jsou to ty, které držím v portfoliu? Ano, či ne? Ukáže to čas? Kdy mám ještě danou akcii držet a kdy už ji mám prodat?

Na tyto otázky a spoustu dalších si musí manažer aktivně řízeného fondu umět odpovědět, aby byl na konci úspěšný.

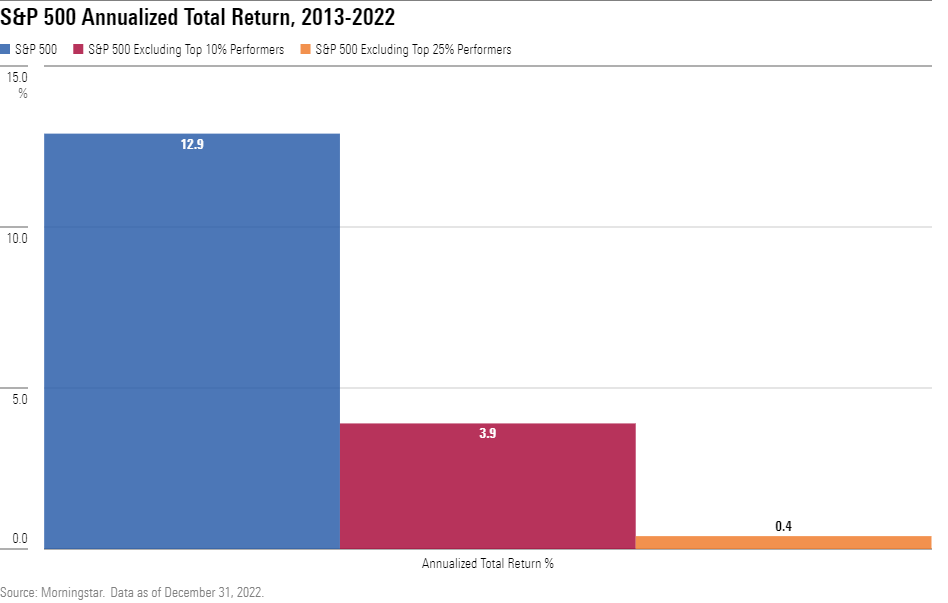

Na grafu níže můžeme vidět velmi zajímavé porovnání, které Vám většina aktivních správců neukáže. Pokud v portfoliu nemáte 10 % nejlepších akcií, myšleno nejvýnosnějších, klesne Vám výnos například u indexu S&P 500 z výnosu 12,9 % p.a. na 3,9 % p.a. v období 2013-2022.

Zdroj: Morningstar.com

Pokud byste dokonce v portfoliu neměli 25 % nejlepších akcií, klesne Vám výnos při stejných parametrech jako výše dokonce na téměř 0 %, přesně z 12,9 % p.a. na 0,4 % p.a.

Výzkum od Hendrika Bessembindera, profesora obchodu na Arizonské státní univerzitě, který hodnotil výnosy amerických akcií obchodovaných na amerických burzách od roku 1926, potvrdil podobný výsledek jako v textu výše, ale rozsáhlejšího charakteru s tím, že pouze 86 akcií představovalo polovinu bohatství vytvořeného akciovým trhem za posledních 90 let.

Dlouhodobě investoři volí pasivní investování. Výsledkem je, že čím dál více peněz proudí do pasivních indexových či ETF fondů. Aktivní správci se snaží s tímto trendem něco dělat, ale nedaří se jim to.

Ve světě je běžné, že se náklady na aktivní fondy pohybují na úrovni 1-1,5 %. V České republice jsou tyto náklady mnohonásobně vyšší.

Od roku 2014 aktivní fondy zažívají velký odliv kapitálu, který se v posledních letech stále více a více zrychluje.

Závěrem

Během své dlouhé investiční kariéry Warren Buffett zažil různé způsoby investování, uvědomil si, že udělal spoustu chyb, ale podařilo se mu i mnohokrát vyhrát.

Investorům radí: „Pro začátek nakupujte index a neuděláte chybu. Zároveň pasivní investování není jediné správné.“

V globálně diverzifikovaném portfoliu je prostor jak pro aktivní, tak pro pasivní správu. S tím souhlasíme i v Sušánka & partneři a také využíváme obě možnosti investování. Jen je třeba přesně vědět, kdy, kterou a jak použít, aby investor měl z obou forem investování ten největší užitek.

Zároveň pasivní investor musí mít spoustu dobrých vlastností, aby byl úspěšný.

Když se jednou rozhodne pro pasivní investování, nesmí se koukat napravo či nalevo, jestli jiné druhy investování fungují. Pokud si jednou strategii vybere, musí jí věřit, i když to bude vypadat, že nefunguje. V období, kdy bude aktivní správa vykazovat lepší výsledky, nesmí portfolio prodat. Pokud vydrží ve strategii, portfolio neprodá a bude pravidelně investovat, tak bude na konci opravdu dlouhodobého investičního horizontu úspěšný.

V Sušánka & partneři, jak jsme psali, využíváme oba styly investování. Aktivní správu pro sektory private equity, venture capital a alternativní investice typu hedge fondů. Pasivní investovaní pak na standardní globální diverzifikované ETF portfolio.